Des demandes clients toujours plus protéiformes

Cela a été répété à outrance, mais ne peut être que rappelé dans le cadre d’un article consacré aux interactions clients : les usages changent en même temps que les attentes clients se portent vers davantage de libre-choix et d’immédiateté.

Porté par des évolutions technologiques majeures (généralisation des applications, développement des chatbots, webcallback, selfcare…) ce bouleversement porte comme principal élément de complexité la grande diversité des comportements clients. D’une part les clients peuvent avoir des habitudes différentes (selon des caractéristiques démographiques souvent corrélées à leur appétence pour les nouvelles technologies). D’autre part un même client peut avoir des préférences différentes selon le motif de contact. Un client pourra en effet davantage se satisfaire d’une réponse asynchrone pour une demande d’information ou une requête à faible criticité. En revanche il préférera échanger immédiatement avec un interlocuteur pour des frais prélevés indûment par sa banque.

Dès lors les banques font face à un double enjeu :

- Garantir la réponse la plus pertinente possible au client selon le canal de contact choisi par de celui-ci

- Rationnaliser l’emploi des ressources en capacité de répondre au client

Ce fin travail d’équilibre impacte ainsi tant la relation client (de manière significative lorsque la demande porte sur des moments de vie structurants) que la disponibilité commerciale des conseillers. Conséquence de la criticité de ces enjeux ainsi que de la pluralité des besoins clients, les banques s’orientent vers des solutions dédiées. Ces solutions de Gestion des Interactions Clients (GIC) sont censées apporter une réponse holistique à ces problématiques.

Les outils de Gestion des Interactions Clients : un véritable enjeu métier

Les outils de GIC portent de nombreuses capabilités porteuses de valeur pour les banques. Schématiquement, un outil de GIC dispose de 4 macro-briques fonctionnelles :

- Une brique de qualification permettant d’identifier/authentifier le client et la nature de la demande. Cette brique peut s’appuyer sur des modules tels qu’un SVI, l’identification biométrique, le langage naturel, l’interfaçage avec le CRM…

- Une brique de routage devant permettre d’adresser la demande à l’interlocuteur le plus pertinent, ce qui nécessite souvent un module de gestion des compétences et des disponibilités ainsi que des éléments de gestion des priorités et des files d’attente.

- Une brique de traitement devant permettre d’agréger les demandes formulées par différents canaux (ex. appel faisant suite à un mail resté sans réponse), de suivre le traitement d’une demande et de pousser des notifications d’avancement au client.

- Une brique de pilotage permettant tant de suivre l’activité individuelle des conseillers agence et Centre de Relation Client que de donner une visibilité sur la pertinence des règles de routage en termes d’efficacité opérationnelle.

Au regard de ce périmètre fonctionnel large, on perçoit aisément l’importance du paramétrage des règles métiers, tant pour tirer pleinement partie de l’outil que pour assurer une satisfaction client optimale.

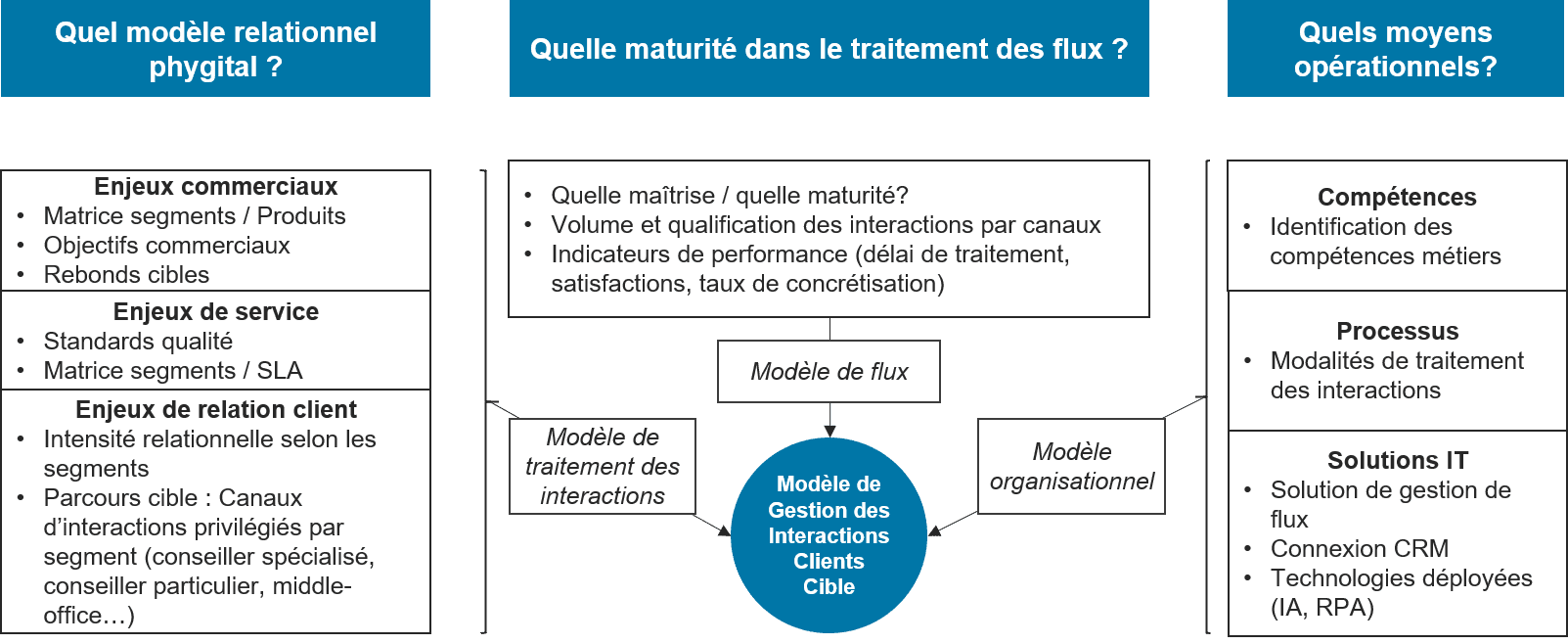

Ce paramétrage est parfois traité en aval du choix de solution, ce qui a une certaine logique d’un point de vue projet, mais qui a ses limites en termes de valeur métier. En effet comment choisir et implémenter une solution si l’on n’a pas défini en amont ce que l’on souhaite en faire, et donc a minima le type de paramétrage que l’on veut lui faire porter ? C’est ici qu’entre un jeu un élément capital de ce type de projet : le modèle relationnel.

Comment construire un modèle relationnel ?

Nous préconisons ainsi de poser un modèle relationnel devant permettre d’équilibrer au mieux la valeur Banque – par exemple : Quel interlocuteur privilégier pour des demandes à faible potentiel de rebond ? – avec la valeur Client – Quelles attentes raisonnables en termes de célérité et de qualité de réponse ? –, le tout devant être rationnalisé par une revue des moyens humains et technologiques à disposition de la Banque.