Identité Numérique Européenne : vers une solution souveraine et sécurisée

Les outils d’identité numérique sont fondamentaux pour améliorer l’inclusion sociale et économique des populations, et pour fournir l’accès à des services publics et privés facilement et rapidement accessibles à tous et de façon hautement sécurisée. Les écosystèmes nationaux d’identité numérique varient d’un pays à l’autre, et d’un continent à l’autre, en fonction d’une multitude de critères culturels, technologiques et organisationnels.

L’Union Européenne vient de se doter d’une réglementation unique, harmonisant ainsi l’identité numérique de ses habitants et permettant aux Etats membres de sécuriser toutes les opérations digitalisées et de faire face à la montée des cybermenaces accrues du fait d’un recours toujours grandissant à des techniques basées sur l’intelligence artificielle.

L’augmentation des ces cybermenaces, le travail à distance et la transformation numérique, le commerce électronique et les services en ligne, les technologies mobiles et biométriques, la demande des consommateurs pour des expériences transparentes, sont les principaux moteurs du marché de l’identité numérique.

Un marché grandissant dans un environnement en constante évolution

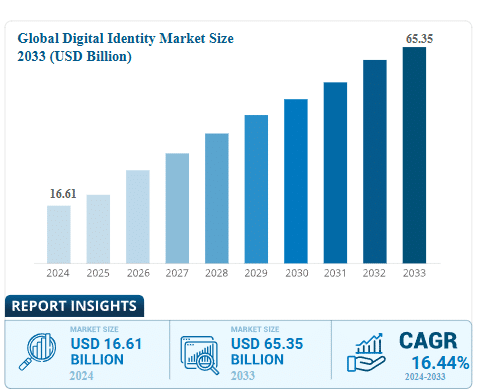

Dans sa dernière étude, Business Research Insight prévoit que la taille du marché mondial de l’identité numérique devrait croitre de 16,61 milliards USD en 2024 à 65,35 milliards USD en 2033, soit un taux de croissance de plus de 16% par an.

En février 2025, le groupe d’expert sur le wallet digital au sein du Mobey Forum concluait que l’intégration de l’identité numérique dans les portefeuilles A2A va permettre des cas d’utilisation supplémentaires, tel que la vérification de l’âge pour des biens ou des services soumis à des restrictions. Cette intégration permettra également de rationaliser l’onboarding (ou KYC) des clients dans les programmes de fidélisation ou les adhésions, en réduisant les frictions au point d’inscription et en augmentant les taux de conversion.

Les Européens utiliseront une identité numérique standardisée et sécurisée pour accéder aux services en ligne

La transformation numérique nécessite une identification sécurisée et une authentification pour accéder aux services connectés, ce qui devient essentiel à mesure que la technologie évolue. L’identité numérique permet aussi aux citoyens de contrôler la diffusion de leurs données personnelles, renforçant ainsi leur autonomie dans un environnement numérique de plus en plus complexe. Aujourd’hui, la diversité des systèmes d’identification électronique au sein de l’Union Européenne crée une fragmentation qui rend difficile l’accès aux services en ligne pour les citoyens et les entreprises. Cette fragmentation fait aussi le lit de cyberattaques orchestrées par des organisations criminelles en tout genre (usurpation d’identité, vol de données, escroquerie par hameçonnage et fraude financière, etc). Des procédures d’authentification plus solides sont nécessaires en raison des risques croissants en matière de cybersécurité ce qui est l’un des principaux facteurs stimulant le marché des identités numériques. Les mots de passe utilisés dans les méthodes traditionnelles sont vulnérables aux attaques notamment initiées par les techniques d’ingénierie sociale. Cela peut entraîner un accès illégal aux comptes des particuliers ou des entreprises. Les entreprises et les particuliers utilisent, de plus en plus, des systèmes d’authentification multifactorielle pour se prémunir contre ces menaces telle que l’authentification forte (SCA Strong Customer Authentification) promue par le DSP2.

Les raisons d’utiliser des solutions d’identification numérique sont nombreuses notamment une meilleure efficacité des coûts, une expérience utilisateur simplifiée et une conformité réglementaire plus facile à mettre en œuvre. À cela s’ajoute les plateformes en ligne qui font du paiement one-click une arme redoutable en combinant identification et authentification ou vérification d’attributs identitaires. Enfin, la pénétration du mobile fait de l’application mobile un vecteur essentiel de propagation des solutions d’identité numérique. On se souvient aussi que la COVID-19 a mis en lumière l’importance de services d’identité numérique pour les services publics comme le vote par correspondance ou autre formalité administrative à distance.

Aujourd’hui, les réseaux sociaux permettent une création rapide d’identité numérique, mais cette dernière ne convient pas aux services nécessitant un niveau d’assurance élevé. Ces plateformes en ligne deviennent aussi des gardiens d’identité. Cela soulève alors des préoccupations concernant la confidentialité des données des utilisateurs et le pouvoir de marché de ces plateformes, qui facilitent l’intégration des identités numériques à travers des solutions de connexion sociale.

Naturellement, les gouvernements et les banques commencent à jouer un rôle plus important dans la fourniture de ces solutions comme en Suède avec BankID.

Une initiative européenne contribuant à la souveraineté du continent

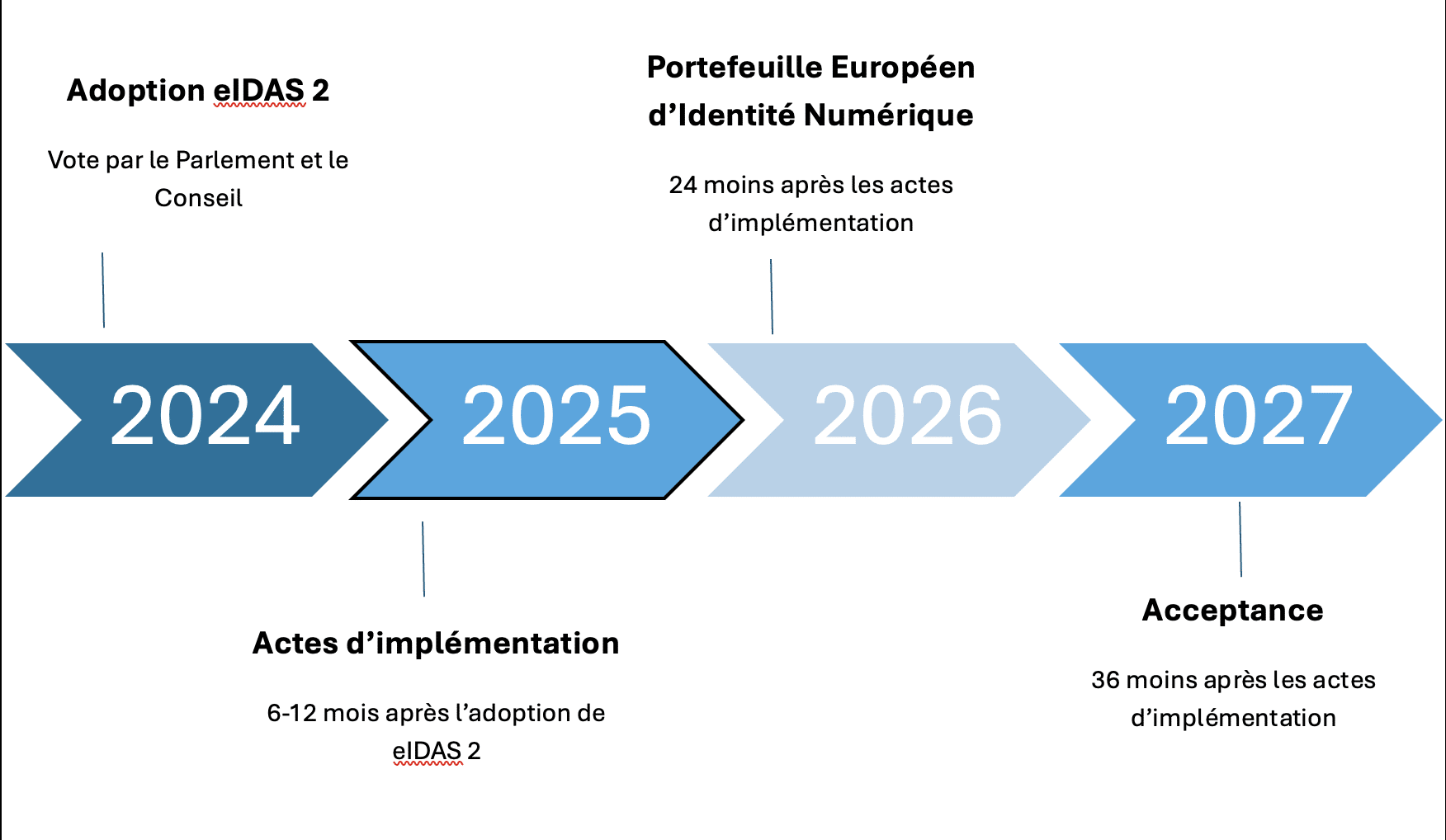

L’initiative européenne autour du portefeuille européen d’identité numérique va renforcer le rôle des Etats européens sur ce sujet de l’identité qui touche aussi à la souveraineté de chaque Etat. Le règlement eIDAS, adopté en 2014, visait à harmoniser l’identification électronique et les services de confiance au sein de l’Union Européenne, facilitant ainsi les transactions en ligne sécurisées avec des niveaux de garantie classés comme faible, substantiel et élevé, représentant à la fois un défi et une opportunité de modernisation des services numériques. Le nouveau règlement eIDAS 2, entré en vigueur en mai 2024, impose aux États membres de fournir des portefeuilles d’identité numérique d’ici la fin de l’année 2026 à leurs citoyens. Interrogés, les utilisateurs avouent rencontrer des problèmes d’identification lors de l’achat d’articles ou du renouvellement de documents d’identité. Bien souvent, ils utilisent des copies ou des scans de documents officiels, ce qui soulève des préoccupations en matière de sécurité et de fiabilité des informations. Enfin, les européens estiment qu’il est crucial de pouvoir utiliser une solution souveraine européenne d’identité numérique dans toute l’Union Européenne, ce qui souligne la nécessité d’une Europe numérique unie. Avec ce portefeuille européen d’identité numérique, l’expérience utilisateur est facilitée au regard de la gestion de multiples identités numériques qui est devenue un véritable fardeau ; qui n’a jamais rencontré des difficultés lors de transactions en ligne pour cause d’oubli de mot de passe.La Commission Européenne a d’ores et déjà fixé plusieurs jalons critiques afin d’implémenter le portefeuille européen d’identité numérique (PEIN) ou European Digital Identity Wallet (EUDIW).

La création de ce PEIN/EUDIW vise à garantir aux citoyens un contrôle total sur leurs données personnelles, tout en assurant leur sécurité lors de l’utilisation de ces solutions d’identité numérique accessible au travers une application mobile. Le calendrier de mise en œuvre établi par eIDAS 2 est très ambitieux afin d’être au rendez-vous du 24 décembre 2026 pour la mise à disposition du portefeuille par les Etats membres. Des règlements d’exécution définissant des normes et procédures uniformes ont déjà été publiés fin décembre 2024, garantissant interopérabilité et sécurité. Les données sont stockées localement et les utilisateurs contrôlent les informations partagées via un tableau de bord de confidentialité assurant la transparence. Autre échéance clé fixée au 24 décembre 2027 : l’utilisation du portefeuille européen d’identité comme moyen d’authentification forte. Concrètement les clients d’une banque pourront utiliser ce portefeuille comme alternative à leur clé digitale ou autre Secure Pass de leur application bancaire pour authentifier les transactions de paiement en ligne ou tout autre démarché nécessitant une authentification forte.

Certains pays n’ont pas attendu ces dates limites pour proposer une solution d’identité numérique à leurs concitoyens. La France par exemple propose la solution France Identité qui offre toutes les garanties exigées par la nouvelle réglementation eIDAS 2.

Des expérimentations à grande échelle

La création du groupe de coopération européen European Digital Identity Cooperation Group (EDICG) est essentielle et garantira l’harmonisation et la sécurité des solutions d’identité numérique qui seront proposées à travers l’Union Européenne. Les gouvernements et les parties prenantes collaborent dès à présent au sein de Large Scale Pilots (LSP) orchestrés par quatre consortiums (Potential, EWC, Nobid et DC4EU) effectifs depuis 2022 pour garantir le succès du portefeuille européen d’identité numérique. Concernant les expérimentations menées au travers ces Consortiums, une nouvelle phase est ouverte à laquelle Onepoint participera sur la période 2025 -2027. Plusieurs cas d’usage vont être testés notamment ceux relatifs à l’univers du paiement et des services bancaires : ouverture de compte bancaire pour les particuliers et les entreprises, authentification des transactions de paiement tant C2B que B2B et B2G en intégrant notamment l’environnement de la facture électronique et des récépissés dématérialisés. Le 7 février 2025, le consortium, Wallet Ecosystem for Business and Payments Use cases on Identification, Legal representation and Data sharing (WE BUILD) a officiellement été sélectionné par la Commission pour participer à cette deuxième série de projets pilotes à grande échelle pour le portefeuille d’identité numérique de l’UE. WE BUILD soutiendra cette démarche en déployant des efforts considérables pour renforcer l’écosystème européen du portefeuille d’identité numérique, grâce à une approche axée sur les cas d’utilisation, dont 13 cas d’utilisation identifiés dans les domaines des entreprises et des paiements, visant à faciliter la vie des entreprises et des particuliers. WE BUILD se concentre sur les cas d’utilisation ayant un niveau d’occurrence élevé et un impact élevé sur l’économie numérique et avec près de 200 partenaires – États membres, secteurs public et privé, grands, moyens et petits – WE BUILD a la largeur, la profondeur et la puissance nécessaires pour avoir un impact significatif.Nous co-dirigeons des expérimentations sur les sujets de « corporate payment » au sein du consortium WEBUILD.

Du fait de son expertise métier et technologique, nous sommes partie prenante dans la mise en œuvre de ce portefeuille européen d’identité numérique, en s’impliquant directement dans le consortium WE BUILD. Ainsi nous apporterons notre contribution à l’élaboration du cadre assurant l’interopérabilité et contribuerons à simplifier l’accès aux services numériques pour les citoyens européens, renforçant ainsi l’inclusion numérique. Conjugué à son expertise paiement, notre collectif mobilisera ses experts autour de l’expérience utilisateur, architecture, cybersécurité notamment, pour contribuer à ce projet européen d’envergure. Nous avons la capacité d’adresser de bout-en-bout les sujets liés à l’identité numérique et d’accompagner ses clients sur l’ensemble de la chaîne de valeur. Des enjeux stratégiques d’intégration de ce WALLET Identity à la définition d’une vision prospective de l’identité, nous accompagnons l’ensemble des acteurs indépendamment de leur maturité. Nous nous attachons ainsi à donner du sens à la dynamique de transformation et à placer l’humain en son centre, toujours au service de la performance et de la compétitivité de ses clients. Documents et références- European Digital Identity Wallet Website

- Large-scale pilot projects

- European Digital Identity Framework

- European Digital Identity Wallet – Fact page

- France Identité | Prouver son identité en ligne et maîtriser la diffusion de ses données d’identité.

- Digital Identity Market Size, Share & Forecast [2033]

- Account-Based_Digital_Wallets_Mobey_Forum_Report.pdf

- WE BUILD Consortium

Auteur

-

Corina Fontaine

Partner Paiements et Post-Marché

-

Sylvie CALSACY

Leader BFA