Digitalisation des paiements : quel impact sur l’environnement ?

La digitalisation des paiements est en forte croissance. Le volume massif des transactions digitales pourrait ainsi doubler les émissions de CO2 de la filière d’ici 2030. Face à ce constat préoccupant, Onepoint a conçu une solution innovante, la RESET Scorecard Paiements, pour mesurer et optimiser l’empreinte environnementale des paiements.

La prise de conscience « verte » gagne l’ensemble des secteurs, et ne s’arrête pas à nos moyens de paiement (cartes bancaires, wallets digitaux, espèces, etc.). Elle nécessite un meilleur usage des ressources financières et des services financiers.

Aussi, connaître l’impact environnemental de la digitalisation des paiements devient un élément clé dans la politique de décarbonation des banques, PSP (payment service providers) et institutions financières.

Une telle connaissance permet de :

- Prendre en considération les effets positifs et négatifs de cette digitalisation ;

- Tenir compte des effets intentionnels et non intentionnels liés aux usages et aux volumétries associés ;

- D’inclure la mise en place de filières de recyclage ;

- Créer des offres différenciantes et à valeur ajoutée ;

- Impacter positivement son image vis-à-vis de sa politique RSE, notamment auprès de consommateurs particulièrement sensibles à ces enjeux.

Publication de l’étude Onepoint sur l’empreinte carbone de la filière paiement

C’est précisément dans cette perspective que Onepoint a analysé l’ensemble de la chaîne de paiements, tous moyens de paiements confondus (espèces, chèque, carte, virement et cryptoactifs). Notre étude a permis de calculer en « CO2 équivalent » l’impact environnemental de l’ensemble des transactions traitées en France pour l’année 2022. À cet égard, l’étude s’attache à analyser l’ensemble de la chaîne : de la fabrication au recyclage, en passant par les usages et les traitements bancaires (infrastructure, agences, data centers). Cette étude Onepoint fournit ainsi des preuves empiriques du rôle croissant de la digitalisation des paiements dans les émissions de dioxyde de carbone. En observant les données de 2022 pour la France, l’impact unitaire des paiements est globalement très faible. Mais a contrario, l’effet volume incite à reconsidérer la filière paiement afin de réduire son impact sur l’environnement.Impact environnemental des moyens de paiement : analyse et perspectives

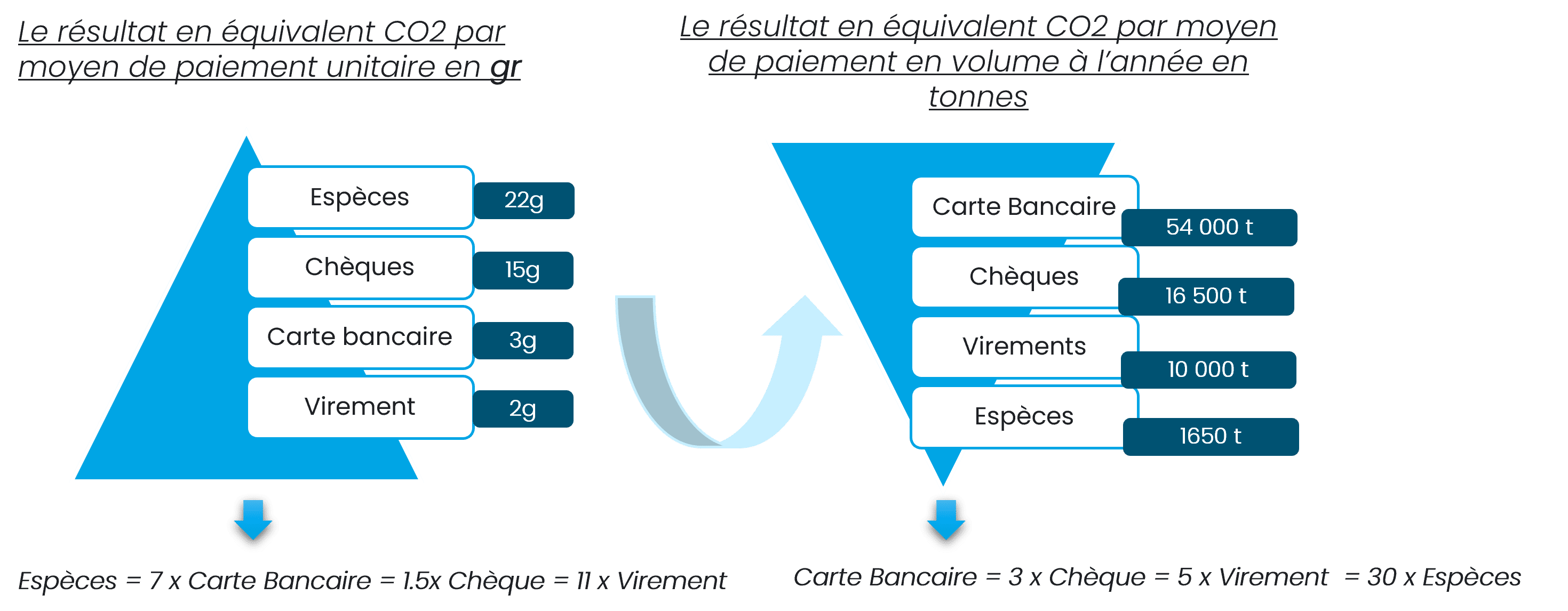

En résumé, notre étude fait ressortir les points suivants : 1 – Unitairement, l’impact environnemental de la digitalisation de paiements est faible, cependant l’effet volume inverse la tendance. Pour illustrer ce point, nous avons comparé les résultats obtenus en équivalent CO2 de chaque instrument de paiement unitairement avec les volumétries relevées en 2022.

2 – Si nous associons les transactions en espèces avec les transactions digitales, alors l’impact sur l’environnement se détériore.

3 – Les émissions de gaz à effet de serre liées aux smartphones seraient inférieures à d’autres activités : environ 31 kg de CO2 émis dans l’atmosphère par smartphone chaque année. D’autant plus rassurant comparé aux émissions 10 à 15 fois supérieures des ordinateurs fixes [1].

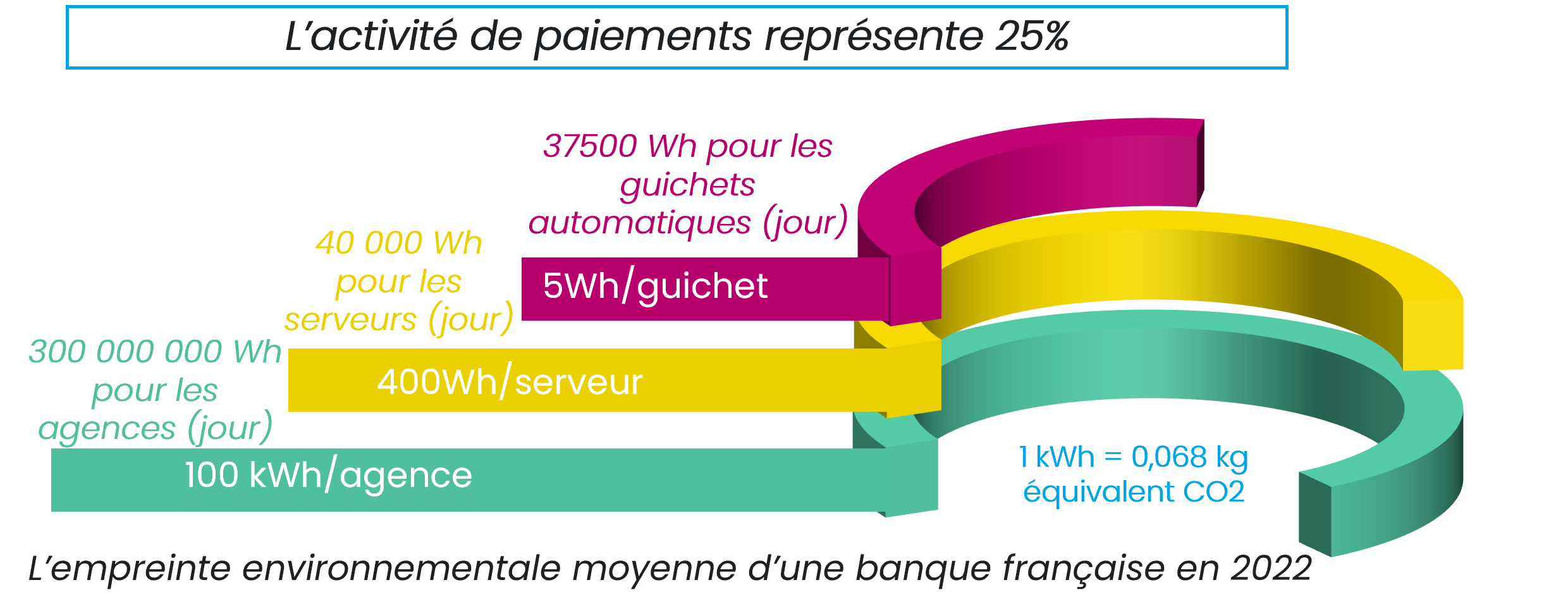

4 – Les infrastructures bancaires de paiements (guichets, serveurs et agences) représentent en équivalent CO2 un total de 7346 tonnes/moyenne/année [2]. Mais les transactions de paiement ne représentent que 15% de cette valeur annuelle.

5 – Depuis 2018, la prise de conscience de l’empreinte environnementale des data centers est une réalité. Cela a conduit à des architectures hyperconvergées de plus en plus efficaces du point de vue énergétique.

Des filières de recyclage plus ou moins avancées pour les cartes bancaires se développent, avec de réelles ambitions d’aboutir rapidement. Citons :

- Le Groupe des Cartes Bancaires, avec la création des deux filières de recyclage de la carte bancaire ;

- Des industriels comme Thales et Gemalto ont déployé près de 30 millions de cartes de paiement dites écologiques afin de répondre aux préoccupations des consommateurs sans altérer l’expérience de l’utilisateur : carte bois Thales Gemalto, carte biosourcée (PLA) Thales Gemalto, carte Ocean Plastic® de Thales Gemalto… ;

- Des schemes cartes telles que Mastercard s’engagent à éliminer le plastique non recyclé de leurs cartes de paiement et exigeront que toutes les nouvelles cartes soient certifiées Eco Card en 2028 ;

- Les banques émettrices rallongent la durée de vie des cartes en passant de 2 à 4 ans. Sachant que quelques années supplémentaires suffiraient déjà à générer un impact environnemental très positif.

Digitalisation des paiements en 2030 : quelles perspectives ?

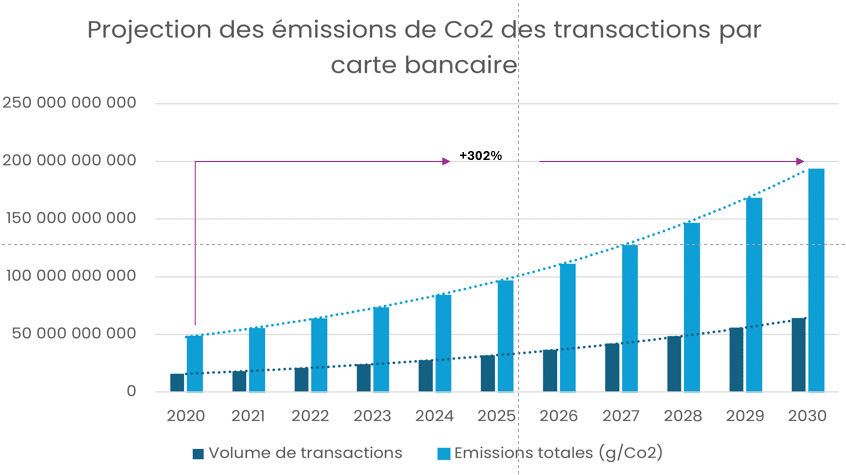

En 2030, les valeurs des émissions CO2 de la digitalisation des paiements seraient deux fois supérieures aux émissions actuelles. La taille du marché mondial des paiements numériques était estimée à 96,07 milliards de dollars fin 2023 et devrait croître à un taux de croissance annuel composé (TCAC) de 21,1 % entre 2024 et 2030. Selon les données publiées par la Banque mondiale, fin 2022, plus de 2/3 des adultes dans le monde effectuaient ou recevaient des paiements numériques, et ce chiffre devrait encore augmenter dans les années à venir. En prenant en compte un taux de croissance annuel composé de 15%, nous avons effectué une projection des quantités d’émissions de la digitalisation de paiements en 2030 [3].

Une augmentation des volumes de transactions pour la carte bancaire et le virement ferait augmenter la valeur du CO2 d’une manière exponentielle. Ainsi, les émissions en CO2 pourraient doubler d’ici 2030.

Vers des transactions numériques écoresponsables avec RESET Scorecard Paiements

Faire des paiements un contributeur actif pour protéger la planète est une réalité, mais nous pouvons encore améliorer cet atout green d’une transaction. Des offres à valeur ajoutée vont progressivement se mettre en place, comme :- Calculer l’empreinte carbone de chaque panier e-commerce réglé par carte bancaire ou par virement

- Calculer le KPI Green paiements afin de mesurer avec finesse l’impact des projets sur l’environnement

Pour une présentation détaillée de l’étude, nous vous invitons à remplir le formulaire suivant :

[1] Source : ADEME (https://www.ademe.fr/)

[2] Source : https://donnees.banquemondiale.org/indicator/FB.ATM.TOTL.P5

[3] Ce calcul ne prend pas en compte la transition vers des énergies plus renouvelables car il est impossible d’appréhender l’impact concret sur l’ensemble de la chaine de paiement.

Auteur

-

Corina Fontaine

Partner Paiements et Post-Marché