M&A en assurance : comment anticiper l’évolution du ratio de solvabilité ?

Appréhender les impacts d’une acquisition à travers un exemple simplifié

Sommaire

L’assurance-vie affiche une dynamique soutenue, avec des encours en nette progression depuis quelques années. Ceux-ci ont franchi la barre historique des 2000 milliards d’euros en 20251. Les fonds en euros connaissent un retour en grâce auprès des épargnants dans le contexte de remontée des taux. Face à ce regain d’intérêt, les assureurs multiplient les innovations et étoffent, entre autres, leurs offres d’épargne.

Cette stratégie de diversification s’est notamment illustrée par une intensification des acquisitions stratégiques dans l’assurance-vie.

BNP Paribas Cardif a ainsi annoncé en mai 2024 le rachat de Neuflize Vie, filiale d’assurance-vie d’ABN AMRO et AXA, renforçant sa position sur le segment haut de gamme2.

Dans la foulée, le Groupe Matmut a signé en décembre 2024 un « protocole d’accord pour l’acquisition de HSBC Assurances Vie3 » (France).

Plus récemment, Malakoff Humanis a annoncé en juillet 2025 entrer en négociations exclusives pour le rachat d’Unofi, l’Union notariale financière. Avec sa filiale d’épargne la France Mutualiste, « le groupe Malakoff Humanis détiendrait 85 % du capital d’UNOFI4 ». Cette acquisition, estimée à près 1,3 milliards d’euros5, s’inscrit dans la stratégie du groupe de diversification dans l’épargne.

Enfin, le 24 juillet dernier, LCL et Crédit Agricole Assurances ont annoncé « être entrés en négociations exclusives avec AnaCap, en vue de l’acquisition conjointe du Groupe Milleis »6. L’entité d’assurance Milleis Vie sera immédiatement cédée à Crédit Agricole Assurances, et plus particulièrement à sa filiale Spirica. Nos équipes chez Onepoint, en collaboration avec Interpath, sont fières d’avoir accompagné Anacap et Milleis 7dans cette aventure jusqu’aux négociations du Share Purchase Agreement (SPA).8

Des opérations de M&A structurées, aux multiples implications pour les assureurs

Ces processus de fusions-acquisitions (« Mergers & Acquisitions » – M&A) suivent généralement une séquence structurée.

La phase préparatoire, ou « pre-deal », débute par l’identification de la cible et l’établissement des premiers contacts de négociation.

Vient ensuite une phase d’évaluation pendant laquelle la faisabilité et la pertinence stratégique de la transaction sont analysées en détail. L’acquéreur procède alors à un audit approfondi de la cible. Cette étape, appelée « due diligence », contribue à affiner l’évaluation financière et à préciser les modalités définitives de l’acquisition.

Enfin l’opération s’achève par la phase post-acquisition consacrée à l’intégration de la nouvelle entité et à la réalisation des synergies attendues.

Dans le secteur de l’assurance, les étapes de valorisation et de due intelligence mobilisent fortement l’expertise actuarielle. Les actuaires ont pour rôle de valider les provisions techniques dans les différents environnements normatifs, d’estimer la valeur du portefeuille d’assurance, mais aussi d’anticiper l’ensemble des impacts de l’opération en matière d’intégration, de performance financière future et de risques associés.

Ces opérations dans le secteur de l’assurance entraînent également des conséquences prudentielles. Cette observation s’inscrit dans le cadre réglementaire de la directive Solvabilité 2. Pour rappel, ce dispositif impose aux assureurs de détenir un niveau suffisant de fonds propres pour couvrir leurs engagements9.

En particulier, cette réglementation a introduit le ratio de solvabilité, reflet de la solidité financière de l’entreprise. L’intégration des engagements assurantiels de la cible, tout comme le mode de financement de l’opération, sont susceptibles d’entraîner une variation significative de ce ratio. Cette dimension doit être anticipée dès le début du projet pour en garantir la viabilité financière et le respect des exigences réglementaires.

C’est dans ce contexte que notre étude de cas propose d’illustrer ces impacts sur un assureur-vie. Elle dévoile les arbitrages nécessaires entre financement et appétence au risque. Pour accompagner ces enjeux, nous avons lancé l’offre « Deal Advisory », combinant expertises actuarielles, financières et opérationnelles pour mener à bien ces projets de M&A.

Impact de l’acquisition sur le ratio de solvabilité d’un assureur-vie

Financer une opération d’acquisition suppose de respecter les contraintes de solvabilité fixées par l’entreprise. Pour y voir plus clair, examinons cinq scénarios de financement et observons comment chacun impacte le ratio de solvabilité d’un assureur-vie.

Cet exemple omet volontairement les notions comptables et juridiques autour d’une acquisition, et a pour unique but d’illustrer certaines interactions possibles et leurs impacts, sans chercher à réaliser des calculs précis et exhaustifs.

Stratégie de diversification : une acquisition sous contrainte d’appétence au risque

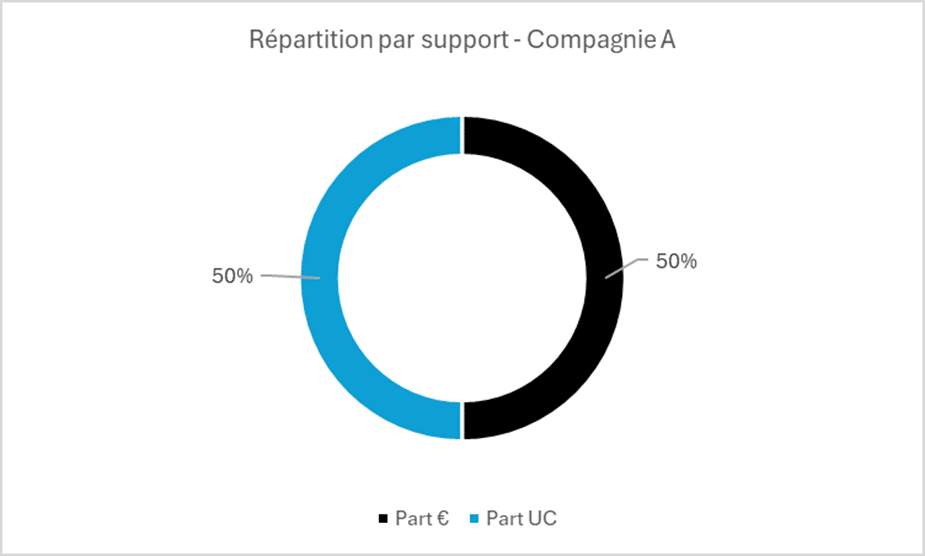

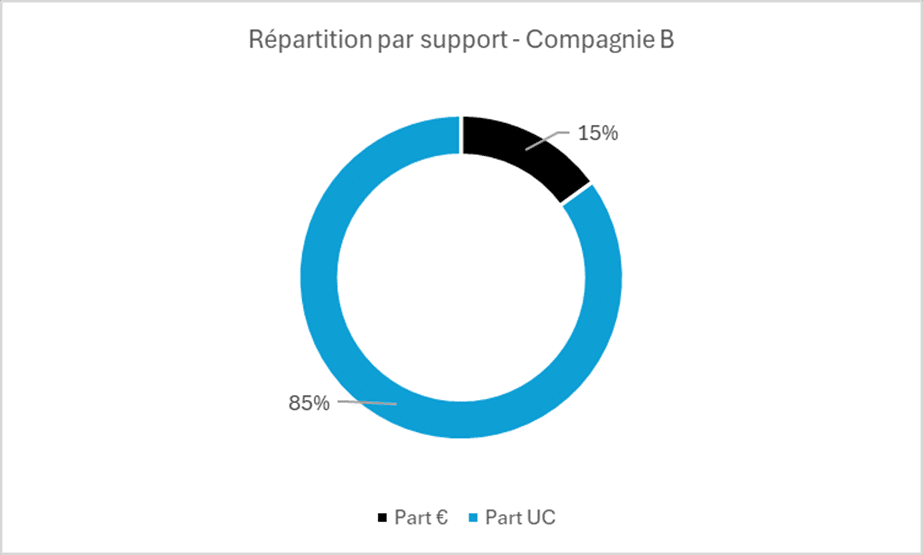

Une compagnie A souhaite acquérir une compagnie B. Ces deux compagnies commercialisent uniquement des contrats d’épargne, en euros et en unités de compte (UC). La compagnie B dispose néanmoins d’une gamme d’UC nettement plus développée. Elle représente en effet 85 % de son portefeuille[MB9] . Et cette acquisition s’inscrit parfaitement dans la stratégie de diversification poursuivie par la compagnie A.

La compagnie B a développé une offre privilégiant les unités de compte (supports d’investissement plus dynamiques), qui constituent 85% de son activité. (© Schéma Onepoint, 2025)

À l’issue de la phase de valorisation, les négociations entre les deux entreprises progressent. Elles aboutissent à un prix d’achat de 100 M€. Ce montant se justifie par la part élevée d’unités de compte (85 %) dans le portefeuille de la compagnie B. Un atout de taille sur un segment très concurrentiel.

Reste maintenant pour la compagnie A à définir son plan de financement pour réaliser cette acquisition.

La compagnie A suit une politique prudente en matière de gestion des risques. Elle vise à maintenir son ratio de solvabilité, actuellement à 184 %, entre 180 % et 185 %.

Elle souhaite donc choisir sa stratégie de financement pour que le ratio consolidé post-intégration respecte ses contraintes d’appétence au risque. Dit autrement, elle veut s’assurer qu’après l’intégration de la cible, son niveau de solidité financière reste dans des limites de risque acceptables pour elle.

La compagnie B a quant à elle un ratio de 200 %, plus élevé grâce à la plus grande part d’UC en portefeuille, les UC étant moins consommatrice en SCR10. Les deux entreprises calculent leur SCR selon la formule standard proposée par la directive Solvabilité 2.

L’influence du mode de financement

Plusieurs modes de financement s’offrent à l’entreprise A, avec chacun une influence sur son ratio post-intégration. Pour cet exemple, nous retenons les options suivantes :

- Financement de l’achat par de la trésorerie disponible

- Financement par de la dette subordonnée

- Financement par une cession d’actions

- Financement par une cession de participations

- Une combinaison des propositions ci-dessus

L’objectif consiste à identifier un scénario de financement pour l’opération, en respectant l’appétence au risque de la compagnie A, avec un ratio de solvabilité post-acquisition établi entre 180 % et 185 %.

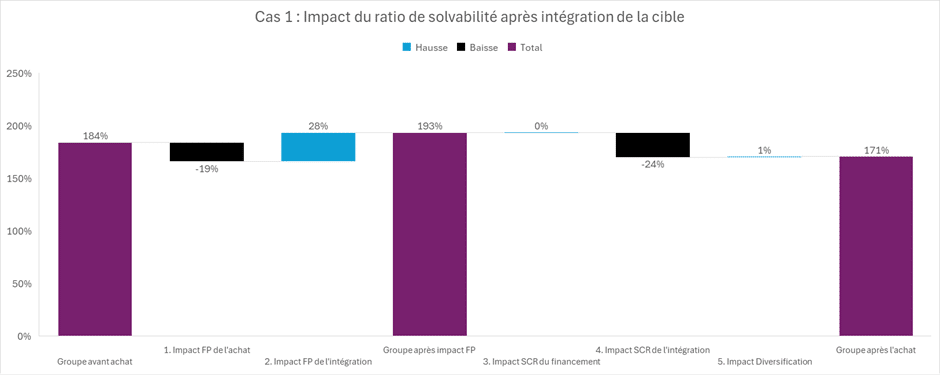

Cas 1 – Acquisition en cash : une option pénalisante en termes de solvabilité

Si l’entreprise A possède assez de liquidités, elle peut être tentée d’acquérir directement l’entreprise B, sans recourir à d’autres formes de financement. Cette opération génère plusieurs effets sur la solvabilité du groupe, visibles dans le graphique ci-dessous.

Cas 1 : Effets cumulés des différents impacts sur le ratio de solvabilité (© 2025, Schéma Onepoint)

- Impact négatif sur les fonds propres : le versement de 100 M€ en cash entraîne une baisse mécanique des fonds propres du groupe (–19 % sur le ratio de solvabilité).

- Impact positif à l’intégration de B : une fois B intégrée, ses fonds propres (150 M€) viennent renforcer ceux du groupe, ce qui améliore le ratio de +28 %.

- Pas d’effet lié au mode de financement, puisque celui-ci repose uniquement sur la trésorerie déjà disponible (variation nulle à cette étape).

- Impact négatif sur le SCR : le capital requis augmente du fait de l’ajout du SCR de B, entraînant une baisse du ratio de –24 %.

- Effet positif de la diversification : le regroupement de portefeuilles différents permet de bénéficier d’une légère économie de capital, avec un gain de +1 %.

Au total, le ratio de solvabilité consolidé passe de 184 % à 171 %, soit une diminution de 13 %. Ce niveau se situe en dessous de l’intervalle cible de la compagnie A (180 % – 185 %). Cette option ne pourra donc pas être retenue.

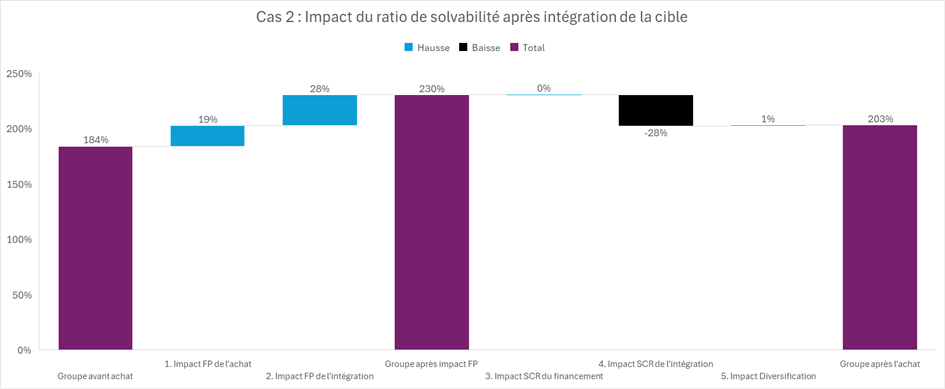

Cas 2 – Emission de dette subordonnée : une amélioration risquée de la solvabilité

Si l’entreprise A ne possède pas assez de fonds disponibles pour acquérir l’entreprise B, elle peut également recourir à de la dette subordonnée. Cette dette prend la forme d’obligations subordonnées (« Additional Tier 1 – AT1 »). Il s’agit, pour rappel, d’instruments financiers émis pour renforcer le capital d’une entreprise. Bien qu’il s’agisse techniquement d’une dette, elle est comptabilisée comme des fonds propres, ce qui améliore la solidité financière du groupe et de couvrir le SCR consolidé, c’est à dire besoin en capital global.

Cas 2 : Effets cumulés des différents impacts sur le ratio de solvabilité (© 2025, Schéma Onepoint)

Dans ce cas, on observe :

- Apport de fonds propres (FP) lié à la dette : l’émission de dette renforce les fonds propres (+100 M€), ce qui améliore le ratio de solvabilité de +19 %

- Impact fond propre de l’achat : les fonds propres de la compagnie B (150 M€) sont ajoutés à ceux du groupe, entraînant une hausse du ratio de +28 %.

- Un impact SCR négatif avec la remontée du SCR de B (+75M€)

- Un impact SCR positif de +1 % sur le ratio (équivalent à une baisse de 3 M€ du SCR) lié aux effets de diversification suite à l’intégration de B

Dans cet exemple, le ratio de solvabilité atteint 203 %, ce qui représente une hausse de 19 % par rapport à la situation initiale. Cette amélioration provient principalement de l’apport de fonds propres financé par de la dette.

Si cette stratégie améliore la solvabilité, elle comporte néanmoins des défauts. En particulier, elle ne respecte pas la contrainte d’appétence au risque définie par la compagnie A. Notons également que, par simplification, le coût de la dette est négligé dans cet exemple.

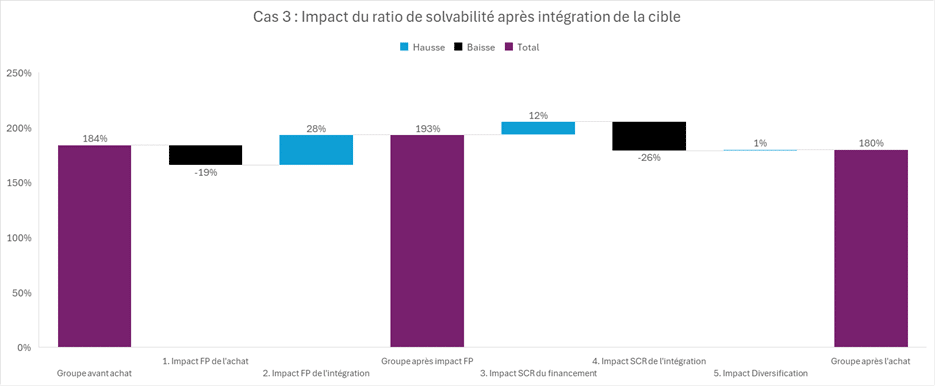

Cas 3 – Cession d’actions : une solution sous contraintes de liquidité

La compagnie A peut aussi financer l’acquisition de B en vendant certains titres qu’elle détient en portefeuille. Si elle décide de céder ses actions pour cette opération, on observera les impacts suivants :

Cas 3 : Effets cumulés des différents impacts sur le ratio de solvabilité (© 2025, Schéma Onepoint)

- Un impact fonds propres négatif lié à la cession des titres (-100M€), qui entraîne une baisse du ratio de -19%.

- Un impact fonds propres positif : une fois B intégrée, ses fonds propres (150 M€) viennent renforcer ceux du groupe, ce qui améliore le ratio de +28 %.

- Un impact SCR positif lié à la cession d’actifs. En effet, les actions sont choquées à 39 % ou 49 % selon leur type dans la formule standard de calcul du SCR. En vendant ces actions, le SCR marché (et donc le SCR total) va diminuer. Ici, nous considérons qu’il s’agit d’une cession d’actions type 1, on a donc une baisse du SCR de -32m€ (net de diversification) représentant l’économie du choc à 39 %.

- Un impact SCR négatif avec la remontée du SCR de B (+75M€) entrainant une baisse de ratio de -26 %.

- Un effet positif de diversification suite à l’intégration de B (- 3M€ de SCR), représentant une hausse de +1 % de ratio

Dans ce cas, le ratio de solvabilité post-intégration s’élève à 180 %, soit une baisse de -4 %. Ce ratio entre dans l’intervalle cible de l’entreprise A, cette option semble donc être une bonne candidate. Néanmoins, une acquisition totale par la cession d’actions repose sur 3 hypothèses fortes : que le portefeuille de titres soit suffisamment liquide, que la compagnie ne réalise pas de moins-values latentes trop importantes lors de la vente, et que la stratégie d’allocation d’actifs soit respectée.

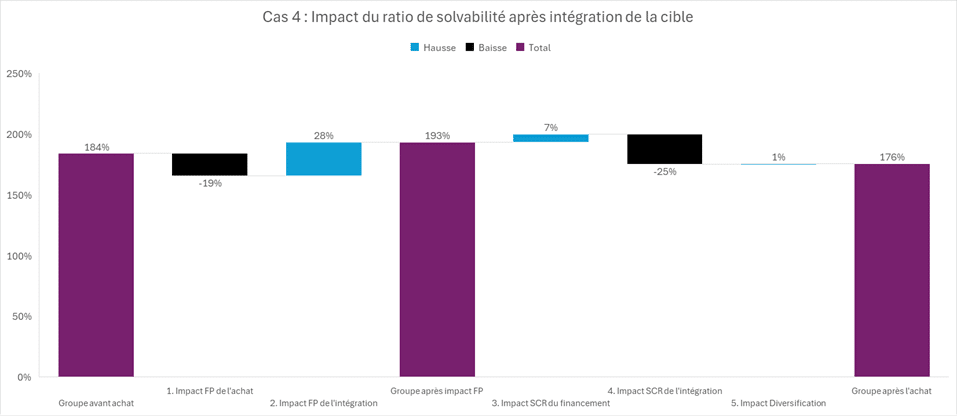

Cas 4 – Cession de participations : une solution contrainte par le caractère stratégique des participations

A l’instar de la cession d’actions, la compagnie A peut acquérir l’entreprise B en vendant certaines participations stratégiques qu’elle détient en portefeuille. Dans ce cas, les effets seront similaires au cas précédent, mis à part que les participations subissent un choc de 22 % dans le calcul du SCR. Ainsi, la baisse du SCR lors de la vente des actifs n’est que de -18M€ (net de diversification), contre -32M€ dans le cas des actions cotées.

Cas 4 : Effets cumulés des différents impacts sur le ratio de solvabilité (© 2025, Schéma Onepoint)

Dans ce scénario, le ratio diminue de -8 %, pour atterrir à 176 %. Cette option ne pourra pas être retenue par la compagnie A, car le ratio final sort de l’intervalle d’appétence au risque.

De plus, les participations sont généralement moins liquides, et reflètent un investissement stratégique de la compagnie, souvent avec des objectifs à long terme. Elles n’ont donc pas vocation à être cédées.

Ce point fait écho à l’actualité assurantielle, puisque la revue de la directive Solvabilité prévoit plusieurs changements sur le traitement et l’éligibilité des LTEI (Long Term Equity Investment11), auquel prétendent les participations stratégiques.

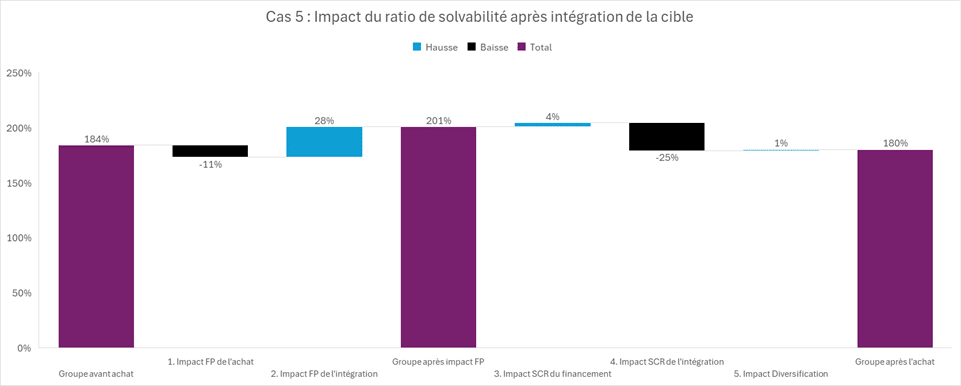

Cas 5 : un mix de financements – une solution optimale pour préserver la solvabilité

Dans la pratique, la compagnie A ne pourra rarement financer son acquisition par un seul levier. Elle combinera différentes options de financement en tenant compte de ses contraintes de liquidité (trésorerie et titres disponibles pouvant être cédés, etc.), de sa capacité d’emprunt, et surtout de son ratio de solvabilité cible.

Pour cet exemple, nous retenons le plan de financement suivant :

- Un paiement de 40 % du prix d’achat avec la trésorerie disponible

- Un paiement de 20 % du prix par la cession d’actions cotées

- Un paiement de 20 % du prix par la cession de participations

- Un paiement de 20 % du prix financé par de la dette

Dans cette configuration, le ratio atterrit à 180 %, soit une baisse de -4 %. La compagnie A est alors capable de financer l’achat de B tout en maintenant son ratio de solvabilité dans le corridor cible.

L’équation complexe d’une acquisition : entre effets de consolidation et choix de financement

Ces cinq scénarios illustrent comment une acquisition modifie en profondeur le ratio de solvabilité de l’acquéreur, sous l’effet combiné de nombreuses dynamiques. Nous soulignons deux notions à retenir.

En vision consolidée, le SCR de la cible et de l’acheteur sont ajustés pour tenir compte des effets de diversification et des frottements, ce qui impacte le SCR global et le ratio de solvabilité des entités combinées.

Le financement de l’opération peut également influencer le SCR et le ratio de solvabilité, notamment lorsque des actifs sont cédés pour financer l’acquisition. Il modifie ainsi la structure et le profil de risque du portefeuille d’investissement.

Nos équipes vous accompagnent pour évaluer l’impact prudentiel de vos projets M&A

Vous évoluez dans le secteur de l’assurance, au cœur des enjeux financiers et prudentiels. Et vous cherchez à disposer d’une vision claire et rapide des impacts d’une transaction avant de vous engager ?

Pour répondre à ce besoin, Onepoint a conçu un outil d’aide à la décision pensé pour une utilisation immédiate, intuitive et « plug & play ». Il vise à éclairer vos choix stratégiques en simulant dynamiquement les effets d’une acquisition sur le ratio de solvabilité II de l’acquéreur, en ajustant cible, prix d’achat et mode de financement.

L’outil s’appuie sur une base de données regroupant plus de 70 acteurs du marché de l’assurance en France. Elle offre ainsi la possibilité de positionner chaque cible dans son environnement concurrentiel et prudentiel.

Cette base unique a été élaborée grâce à un benchmark SFCR réalisé à l’aide d’un dispositif développé par nos équipes : OneBench.

Et ce n’est qu’un début ! OneBench s’enrichit désormais de l’intelligence artificielle pour aller encore plus loin dans l’analyse et la performance.

Restez à l’écoute : nous dévoilerons bientôt OneBench et ses multiples fonctionnalités !

Références

-

-

-

-

-

- « À fin janvier 2025, l’encours de l’assurance vie dépasse pour la première fois les 2 000 milliards d’euros », France Assureurs, 6 mars 2025. ↩︎

- Tifenn Clinkemaillié, « La Matmut face au défi de l’intégration d’HSBC Assurances Vie », lesechos.fr, 10 avr. 2025. ↩︎

- « Le Groupe Matmut et HSBC Continental Europe signent un protocole d’accord, en vue de l’acquisition de HSBC Assurances Vie (France) par la Matmut », matmut.fr, 20 décembre 2024 ↩︎

- Communiqué de presse Malakoff Humanis, « Evolution du capital d’UNOFI : Financière Thémis et AXA France Vie entrent en négociations exclusives avec La France Mutualiste et le groupe Malakoff Humanis en vue de la cession du contrôle d’UNOFI», Newsroom Malakoff Humanis, 18 juillet 2025. ↩︎

- AFP, « Épargne : Malakoff Humanis met la main sur Unofi », News Assurance Pro, 18 juillet 2025 ↩︎

- Crédit Agricole, « LCL et Crédit Agricole Assurances annoncent être entrés en négociations exclusives avec AnaCap, en vue de l’acquisition conjointe du Groupe Milleis », Communiqué financier, 24 juillet 2025 ↩︎

- « Deal Annoncement », Groupe Onepoint, 2025. ↩︎

- « Le protocole de cession – share purchase agreement « SPA » règlemente la cession des titres d’une entreprise en définissant l’ensemble de ses termes et conditions. », Le SPA : le protocole de cession – share purchase agreement, NMCG, le 8 octobre 2024 ↩︎

- « Solvabilité 2 enfin expliquée clairement », argusdelassurance.com, 15 juin 2012. ↩︎

- Le « Solvency Capital Requirement » (SCR) constitue une exigence de capital imposée aux compagnies d’assurance et de réassurance de l’Union Européenne. Il est défini par la directive Solvabilité II. Cette dernière garantit que les assureurs disposent de fonds suffisants pour couvrir leurs risques. Selon cette directive, le SCR est calibré pour assurer que les assureurs peuvent respecter leurs engagements avec une probabilité de 99,5 % sur une période d’un an. « Calculation of the Solvency Capital Requirement », europa.eu, Chapter VI, section 4, Article number: 101, 03 May 2021. ↩︎

- Un Long Term Equity Investment désigne un placement en actions (titres de propriété d’une entreprise) effectué dans une optique de détention durable, généralement supérieure à un an, souvent plusieurs années. ↩︎

-

-

-

-