Rationalisation des réseaux d’agence

Dans un contexte de taux bas et de concurrence par les banques en ligne/mobiles et néobanques, les banques dites traditionnelles ont eu pour réponse – outre la digitalisation croissante de leur activité – une rationalisation de leur réseau physique (comprendre : une réduction du nombre d’agences et/ou de conseillers)

Bien que la généralisation de la consommation de services bancaires à distance ait rendu raisonnable le dimensionnement à la baisse de la main d’œuvre en agence, ces actions ont souvent été conduites dans un objectif financier de préservation de la marge. La cible quantitative a donc bien souvent été fixée sur la base d’enjeux financiers plus que sur la capacité opérationnelle à adresser la clientèle.

Ces actions court-termismes ont pu répondre aux objectifs qui leurs avaient été assignés, mais elles représentent une opportunité manquée pour un secteur traversé par des enjeux contradictoires. Cet article ambitionne de proposer un séquencement des problématiques à adresser en vue de la rationalisation d’un réseau bancaires.

Penser le réseau physique comme une opportunité

Dans une approche défensive de leur potentiel, les banques traditionnelles ont tendance à voir leur réseau comme un passif qui nuirait à leur compétitivité. Les réseaux seraient larges, couteux, difficilement manœuvrables en termes de conduite du changement et ne créeraient qu’une valeur ajoutée marginale à l’aune de la digitalisation des services bancaires. Or cette vision est porteuse d’une inéluctable défaite : dès lors que les réseaux sont vus comme un frein, les banques traditionnelles ne disposeraient plus d’avantage compétitif face à leur nouvelle concurrence. Perspective inquiétante s’il en est… Les réseaux physiques offrent toutefois des opportunités bien connues (proximité, capacité à personnaliser la relation, accompagnement « physique » lors des moments de vie…) qui permettent à date aux banques traditionnelles de rester solidement positionnées sur les populations à forts besoins bancaires (professionnels, patrimoniaux, emprunteurs). Des atouts réels, mais hélas essentiellement envisagés sous un angle de défense du portefeuille clients. Autre difficulté, il est illusoire de penser que la digitalisation des services est arrivée à son terme : les évolutions à venir (Intelligence artificielle et Big Data en tête) promettent toujours plus de personnalisation, de ciblage et d’anticipation sur les attentes clients… Sans mouvement structurant pour mieux adresser ses clients, les réseaux physiques sont menacés, le principal enjeu étant d’offrir à ses clients… ce que seule une agence peut offrir ! C’est uniquement sur la base de cette offre et du modèle relationnel ambitionné pour la distribuer qu’un acteur doit construire sa réflexion pour rationaliser son réseau physique. Mener cette réflexion en amont d’un projet de rationalisation est un pari pour l’avenir, car ces deux éléments sont des intrants structurants à toute démarche comme nous allons le voir.Rationaliser un réseau, l’approche « minimaliste »

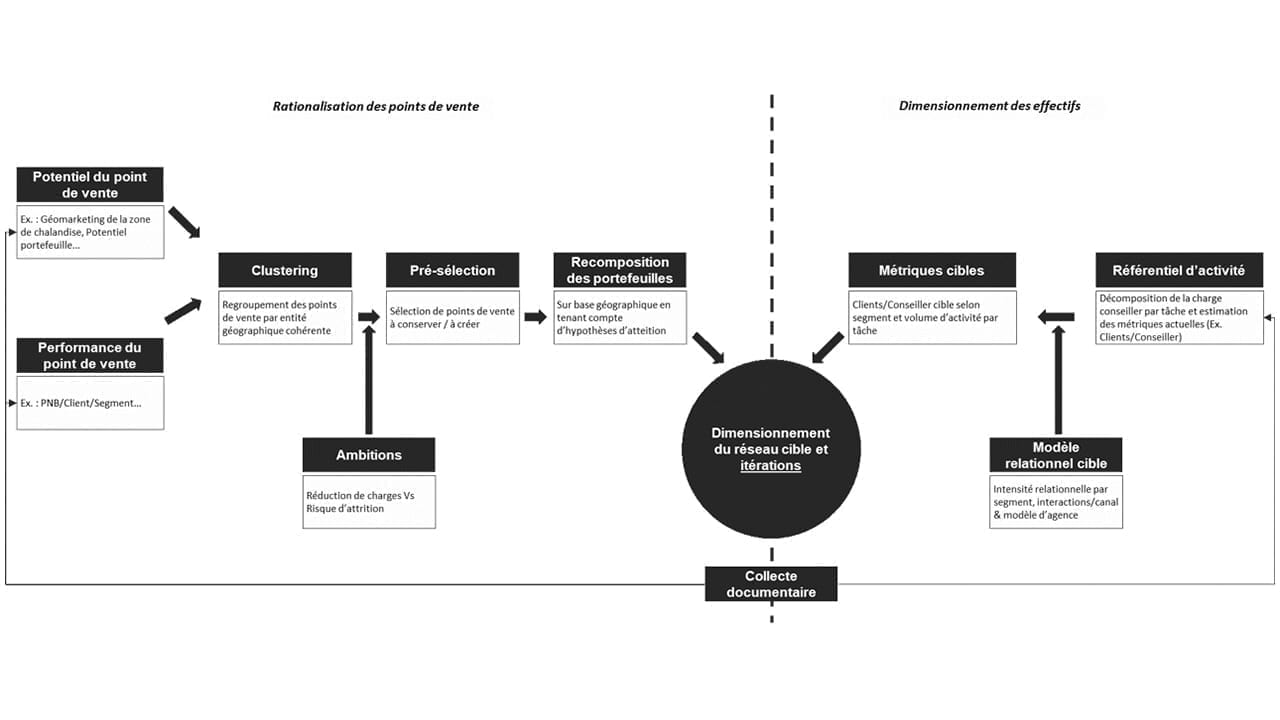

La rationalisation d’un réseau d’agences répond classiquement à deux enjeux :- Quels points de vente conserver ?

- Quels effectifs pour les points de vente retenus ?

Si deux intrants théoriques de cette démarche impactent le dimensionnement (ambitions et modèle relationnel cible) le modèle relationnel reste – on l’a dit – le grand oublié de ce type de démarche. Or le modèle relationnel impacte la démarche de deux manières :

- Impact sur les métriques cibles : Du modèle relationnel dépend en effet les métriques élémentaires de charge en agence. Quel temps doit consacrer chaque conseiller à ses clients ? Pour quelles actions (commercial, conseil, prospection…) et quels objectifs ?

- Impact sur le travail itératif du dimensionnement : Du modèle relationnel cible dépend également le modèle d’agence cible, et donc le nombre d’ETP plancher pour rendre ce modèle opérable. Cet élément est une des clés du travail itératif de dimensionnement cible puisque les propositions successives doivent permettre d’optimiser la couverture territoriale tout en maintenant des agences de taille satisfaisante.

Un modèle relationnel : concilier le quoi et le comment

Les banques de réseau ont très tôt identifié la nécessité d’offrir des services innovants – parabancaires – à leurs clients pour contribuer à accroître leur valeur perçue ainsi que leur PNB. Ce réalignement de l’offre des banques implique un bouleversement du modèle d’agence et de la manière d’appréhender la relation client. Plus qu’un opérateur de services bancaire, la banque de réseau s’affirme comme un partenaire de ses clients dans ses moments de vie. Or dès lors que l’offre évolue, l’accompagnement du client (et donc les activités que le conseiller lui consacre) est affecté. Dans une perspective du faire de l’agence un pôle d’activité économique intégré dans son territoire – un hub d’échanges – le temps de travail du conseiller glisse progressivement d’une activité de vente et de réponse de premier niveau aux problèmes rencontrés par ses clients à une activité de conseil, de suivi et de prospection. Ce glissement est renforcé par l’évolution des usages techniques. Dans une optique client-first les banques doivent certes s’adapter théoriquement aux attentes des clients, mais la plupart des opérateurs ont adopté dans la pratique un juste milieu en incitant les clients à adopter le canal le plus approprié. Un des exemples les plus classiques étant les centres d’appels qui, répondant à une demande sur le solde, vont inciter les clients à s’approprier l’application ou l’espace web pour toute prochaine demande. Le but poursuivi ici est d’apporter la satisfaction client tout en allégeant la charge humaine pour une interaction à faible potentiel de rebond commercial. On comprend donc l’intérêt de construire une vision cohérente et holistique des interactions cibles (en croisant les attentes clients avec la valeur pour la banque) en amont du fait de l’impact significatif du traitement des interactions sur la charge du conseiller. Or une vision transverse des interactions clients fait indubitablement défaut à beaucoup d’acteurs, ceux-ci se contentant souvent (par défaut) d’additionner les différentes approches par canal sans concevoir de stratégie coordonnée de gestion des flux/interactions, stratégie qui permettrait de répondre aux questions suivantes : quel canal prioriser, quel acteur et quelle compétence mettre devant le client, quelles modalités de priorisation, quels routages en cas d’indisponibilité… Plusieurs acteurs technologiques ont pourtant développé des capacités à répondre à ces enjeux, trouvant toutefois peu de répondant du côté des acteurs bancaires faute d’un sponsoring transverse pour assurer la cohérence d’ensemble. Or dans le cas présent une telle vision serait précieuse puisqu’elle impacterait directement le modèle relationnel et donc le volume d’activité des conseillers. Autant de temps à faible valeur ajoutée potentiellement libéré pour l’activité commerciale et l’intensification de la relation client par le conseil…Rendre l’effort justifié

On l’a vu, les facteurs impactant le dimensionnement d’un réseau sont larges et amènent à des réflexions structurantes sur ce que doit ambitionner une banque de réseau pour être en position de délivrer une valeur à ses clients à laquelle ses concurrents ne peuvent prétendre. Ces travaux en amont requièrent énergie et sponsoring fort pour pleinement porter leurs fruits. Au regard de la difficulté à mener une rationalisation de réseau, il est toutefois impensable de ne pas s’assurer qu’un tel projet embarque bien ces éléments de réflexion. Il est en effet bien plus aisé d’embarquer son réseau dans un projet de refonte du modèle répondant aux questions existentielles « Que vais-je apporter à mon client ? Comment mon rôle évolue pour lui apporter davantage ? » que par une approche technique et financière.Auteur

-

onepoint

beyond the obvious