Réinventer le benchmark SFCR grâce à l’IA

Et si l’IA révélait tout le potentiel des rapports réglementaires ?

Nous avons repensé le benchmark du rapport sur la solvabilité et la situation financière (Solvency and Financial Condition Report – SFCR). Ce rapport narratif annuel regorge d’informations précieuses pour les régulateurs, les investisseurs et les assurés. Cependant, la diversité des formats et le volume de données rendaient difficile son exploitation à grande échelle.

Nos équipes d’actuaires ont conçu, avec notre IA Office, un outil d’analyse simple, rapide et puissant, pour nourrir l’analyse stratégique. Il extrait, en quelques secondes, des centaines d’indicateurs clé issus des documents réglementaires longs et complexes.

Une solution boostée à l’IA pour convertir les rapports SFCR en outil stratégique d’aide à la décision

Là où la majorité des acteurs se limite à quelques indicateurs standards, notre équipe va beaucoup plus loin.

En seulement quelques secondes, nous extrayons plus de 600 KPIs, couvrant à la fois les indicateurs clés usuels (fonds propres, SCR et ses sous-modules, ratios de solvabilité, primes acquises et émises, charges de sinistres) et des indicateurs beaucoup plus fins et structurants (primes et sinistres par ligne d’activité, éléments détaillés du bilan, décomposition et qualité des fonds propres, etc.). Cette profondeur d’analyse permet d’enrichir une base de données pluriannuelle unique, offrant une vision 360° du marché, à la fois exhaustive, actualisée et immédiatement contextualisée.

Les données sont directement mises en forme visuellement grâce à la « data visualisation », puis analysées et comparées grâce à l’IA.

Ce gain de temps considérable, estimé à plusieurs jours de travail, facilite ainsi grandement la création d’analyses décisionnelles.

Un aperçu des résultats de notre outil sur le benchmark SFCR 2025

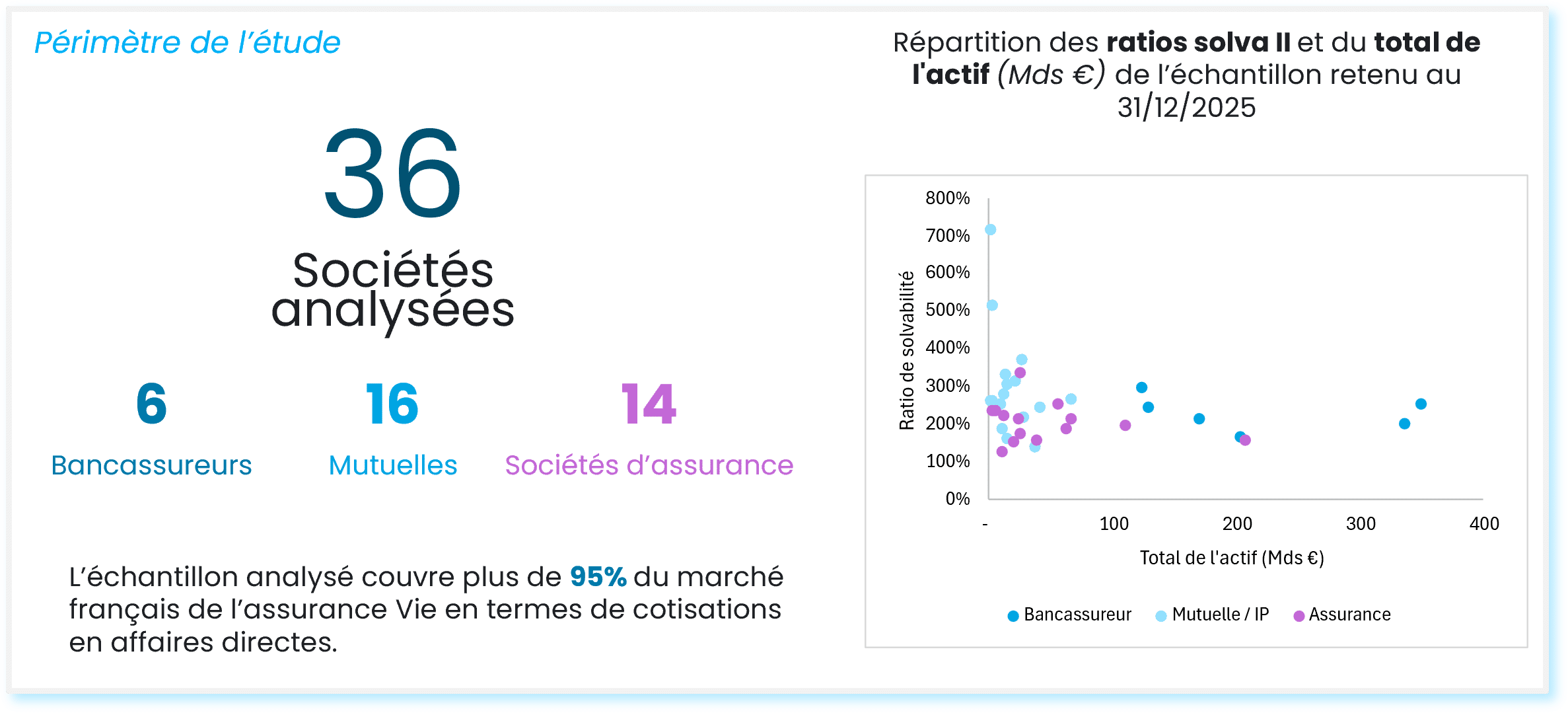

En un temps record, nos équipes d’actuaires ont analysé les données réglementaires des acteurs du secteur de l’assurance vie et non vie en couvrant un large spectre du marché.

Pour l’assurance vie, nous avons analysé 36 sociétés, couvrant 95% du marché français en termes de cotisations en affaires directes.

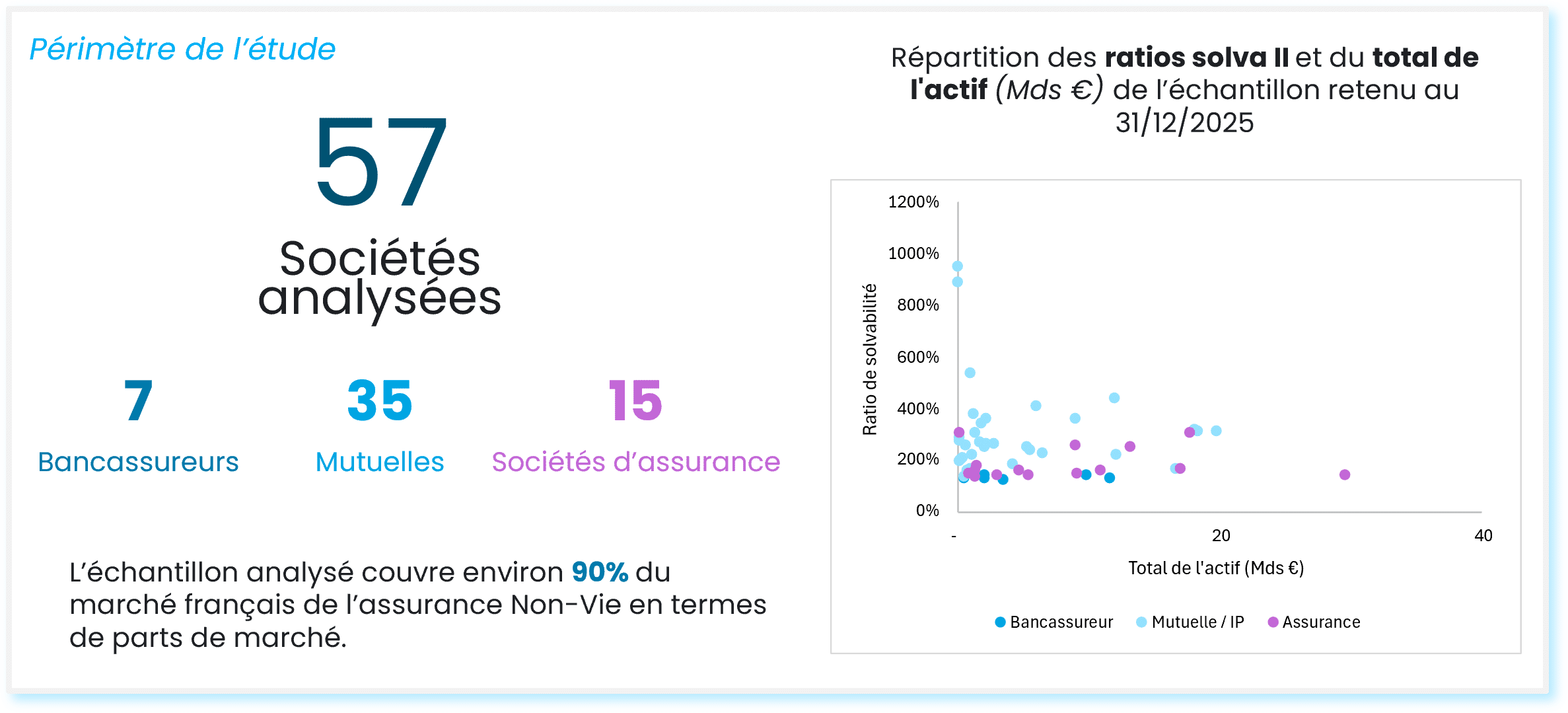

Pour l’assurance non-vie, nous avons analysé 57 sociétés, couvrant 90% du marché français en termes de parts de marché.

Déroulez les flèches ci-dessous pour accéder à nos résultats.

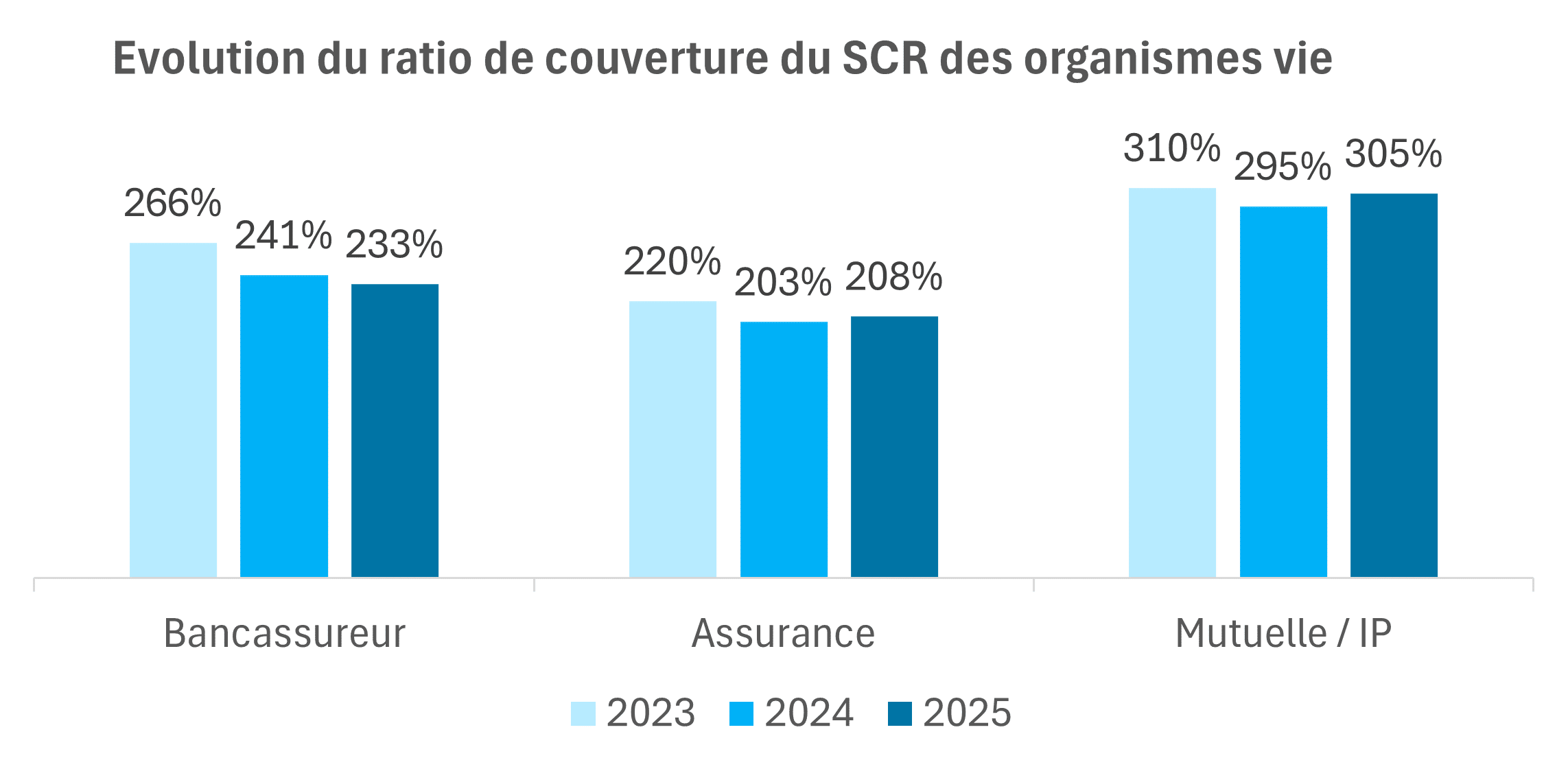

Une solvabilité en léger recul puis stabilisée

Après l’érosion observée entre 2023 et 2024, le ratio de couverture du SCR du marché se stabilise, voire se redresse légèrement en 2025, avec toutefois des dynamiques différenciées selon les segments du marché.

Les bancassureurs poursuivent une trajectoire de baisse du ratio sur la période récente, traduisant une pression persistante sur leur solvabilité.

Le segment des assureurs enregistre un redressement partiel en 2025, après le recul observé l’année précédente, sans toutefois retrouver son niveau antérieur.

À l’inverse, les mutuelles et institutions de prévoyance conservent les niveaux de solvabilité les plus élevés du marché, avec un redressement en 2025 après la baisse constatée en 2024.

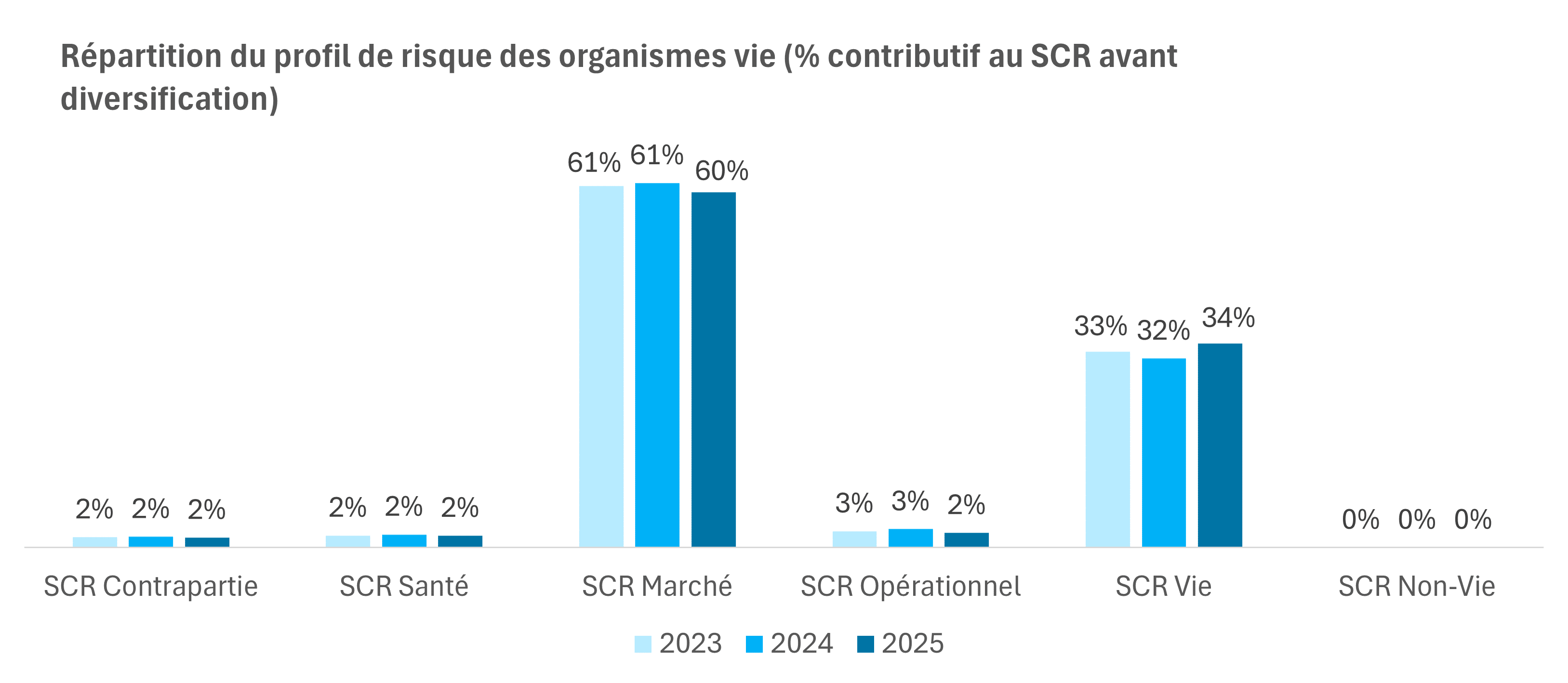

Une répartition du profil de risque peu volatile

Nous observons un profil de risque stable :

La hausse du SCR est principalement portée par le SCR de Souscription Vie, dont le poids relatif augmente d’environ 2 points, en lien avec la croissance des encours et une exposition accrue aux comportements des assurés (notamment les rachats), partiellement absorbée par les provisions techniques.

Le SCR Marché augmente fortement en valeur (+17 % entre 2024 et 2025), mais son poids relatif recule d’environ 1 point dans le profil de risque. Cette évolution résulte principalement de l’augmentation des expositions financières, en particulier sur les actions, complétée par les effets des risques de taux et de spread liés à l’évolution des portefeuilles et des conditions de marché.

Le SCR Opérationnel reste globalement stable, avec une contribution marginale au SCR total, cohérent avec son mode de calibrage proportionnel aux volumes d’activité.

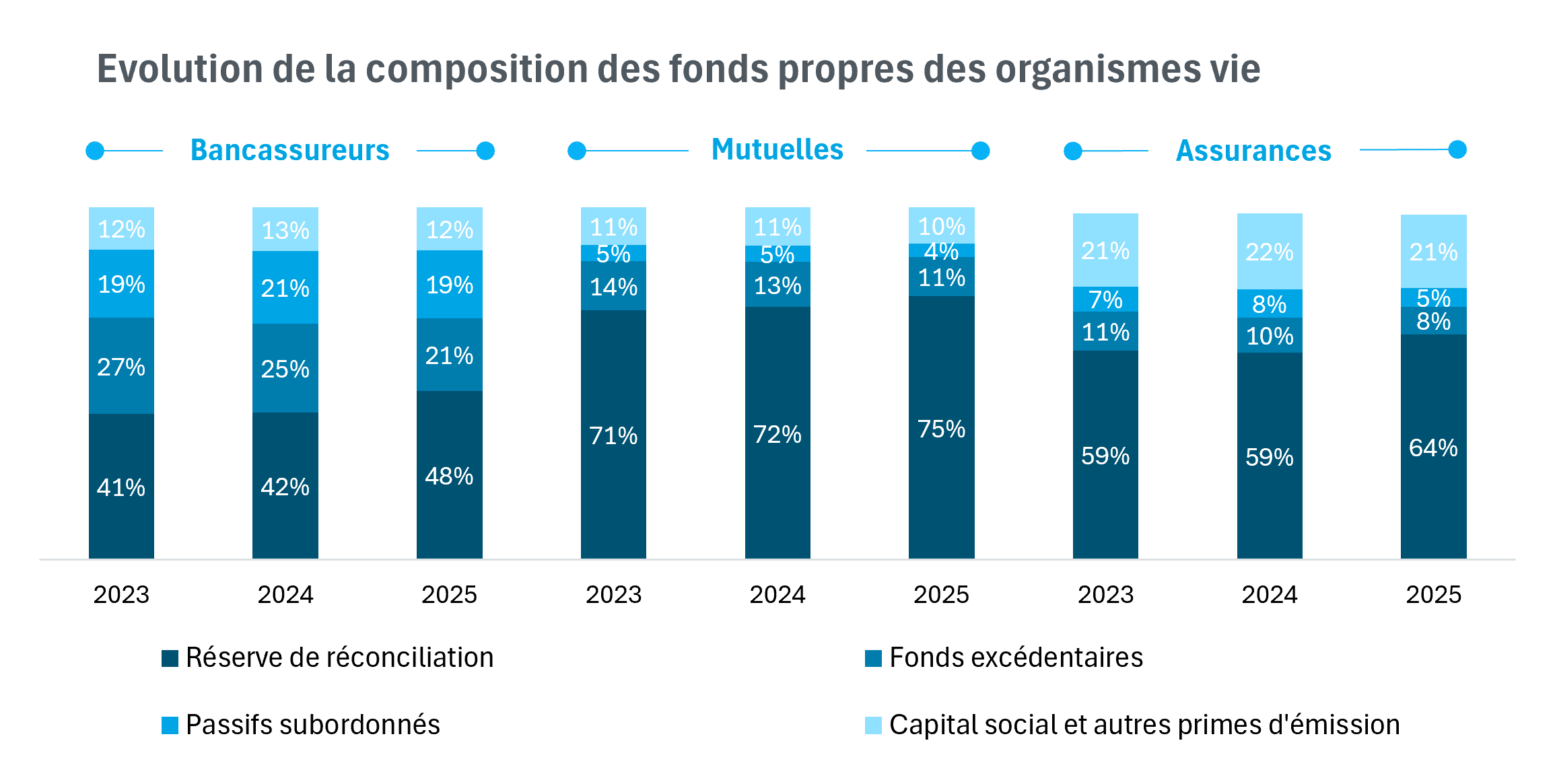

Une évolution stable des fonds propres

Entre 2023 et 2025, l’analyse des SFCR met en évidence une stabilité globale de la composition des fonds propres, dominés par des fonds propres de haute qualité.

La réserve de réconciliation est un élément central des fonds propres des acteurs. Son évolution globalement modérée traduit l’environnement économique favorable aux acteurs vie observé ces dernières années.

La majorité des entités conserve l’intégration d’une partie de la PPE sous forme de fonds excédentaires en fonds propres, conformément au cadre réglementaire en vigueur. Ces fonds excédentaires sont proportionnellement plus faibles pour les sociétés d’assurance par rapport aux bancassureurs et, dans une moindre mesure, aux mutuelles.

Enfin, l’analyse confirme une prépondérance durable des fonds propres de niveau 1, traduisant une structure de capital robuste.

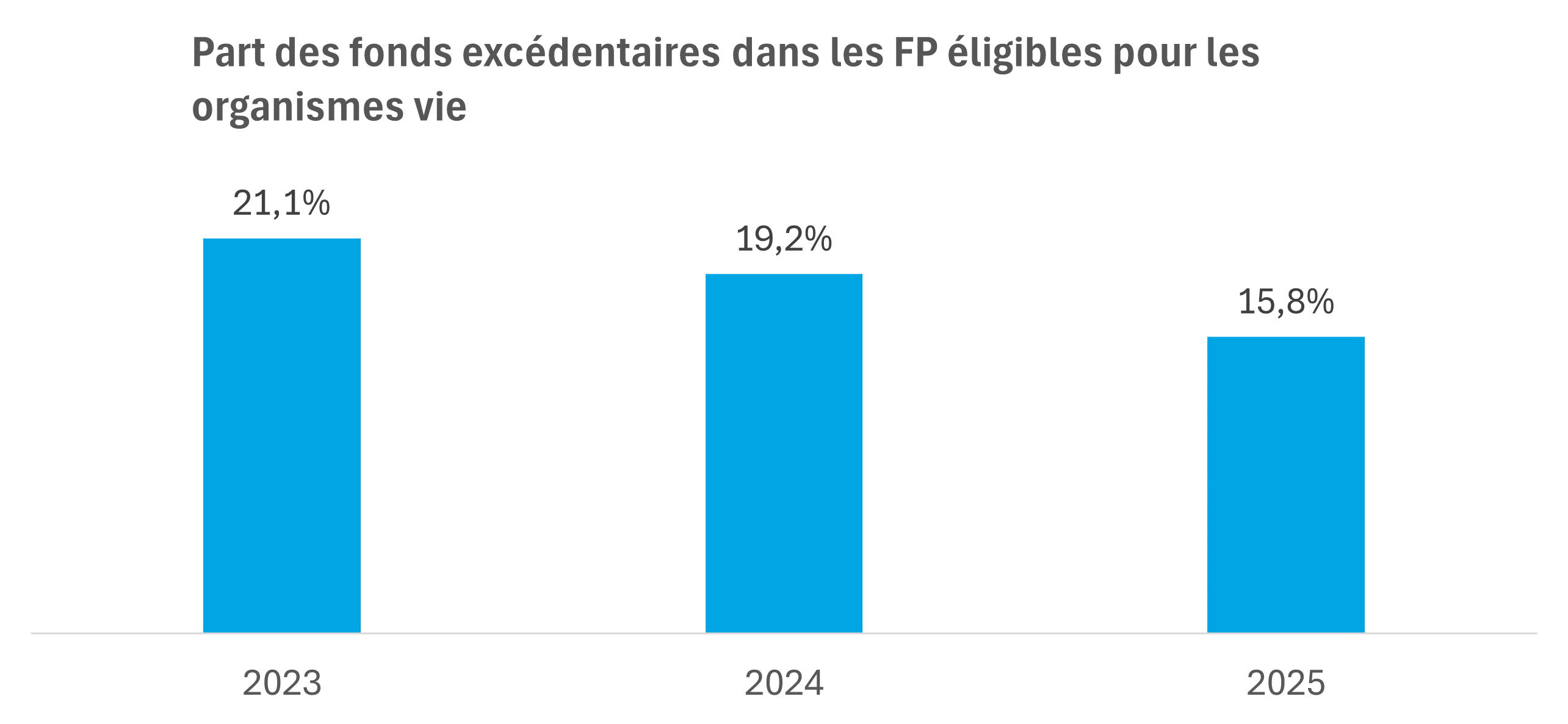

Le poids des fonds excédentaires dans les fonds propres éligibles des entités baisse de 5 points de base sur l’ensemble du marché vie entre 2023 et 2025, reflétant une baisse des fonds excédentaires de l’ordre de 24%. Les entités vie ont puisé dans leur PPE pour verser des taux concurrentiels en 2025.

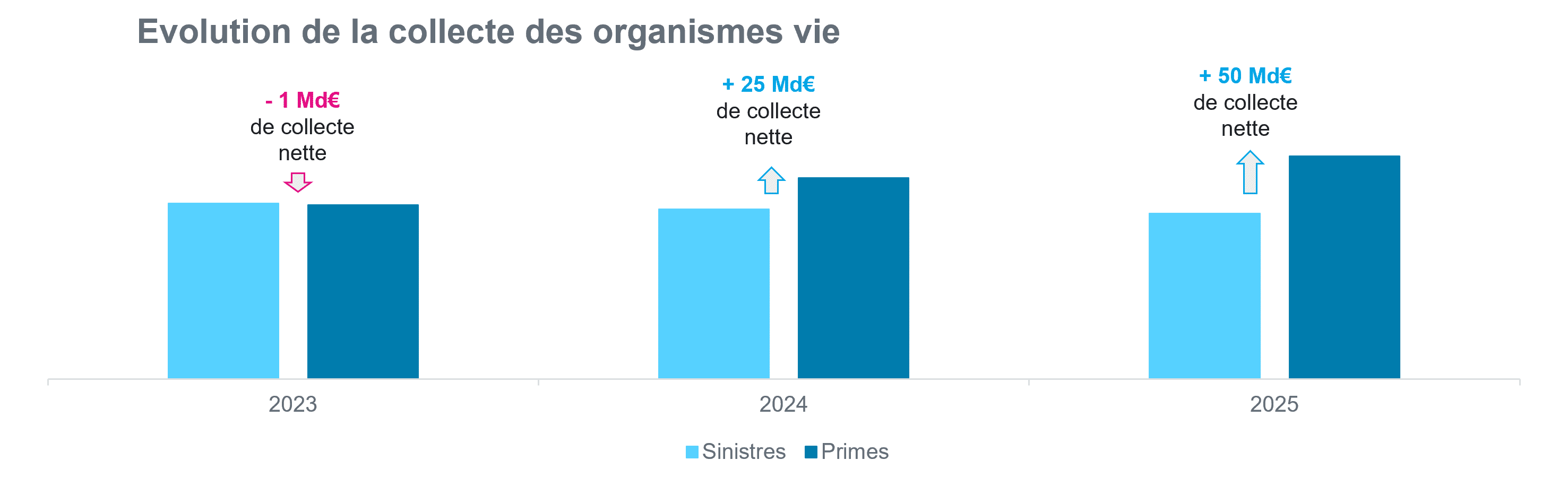

Une forte hausse de la collecte nette

Nous notons une forte collecte nette principalement liée à une baisse des rachats et une forte hausse des primes dans la même tendance que l’année passée.

Depuis 2011, la collecte nette moyenne s’élève à 11 Md€. Nous observons en 2025 un niveau de collecte nette exceptionnel de 50 Md€, atteint pour la première fois depuis 2010 notamment grâce à des cotisations en hausse soutenues par des taux de revalorisation attractifs.

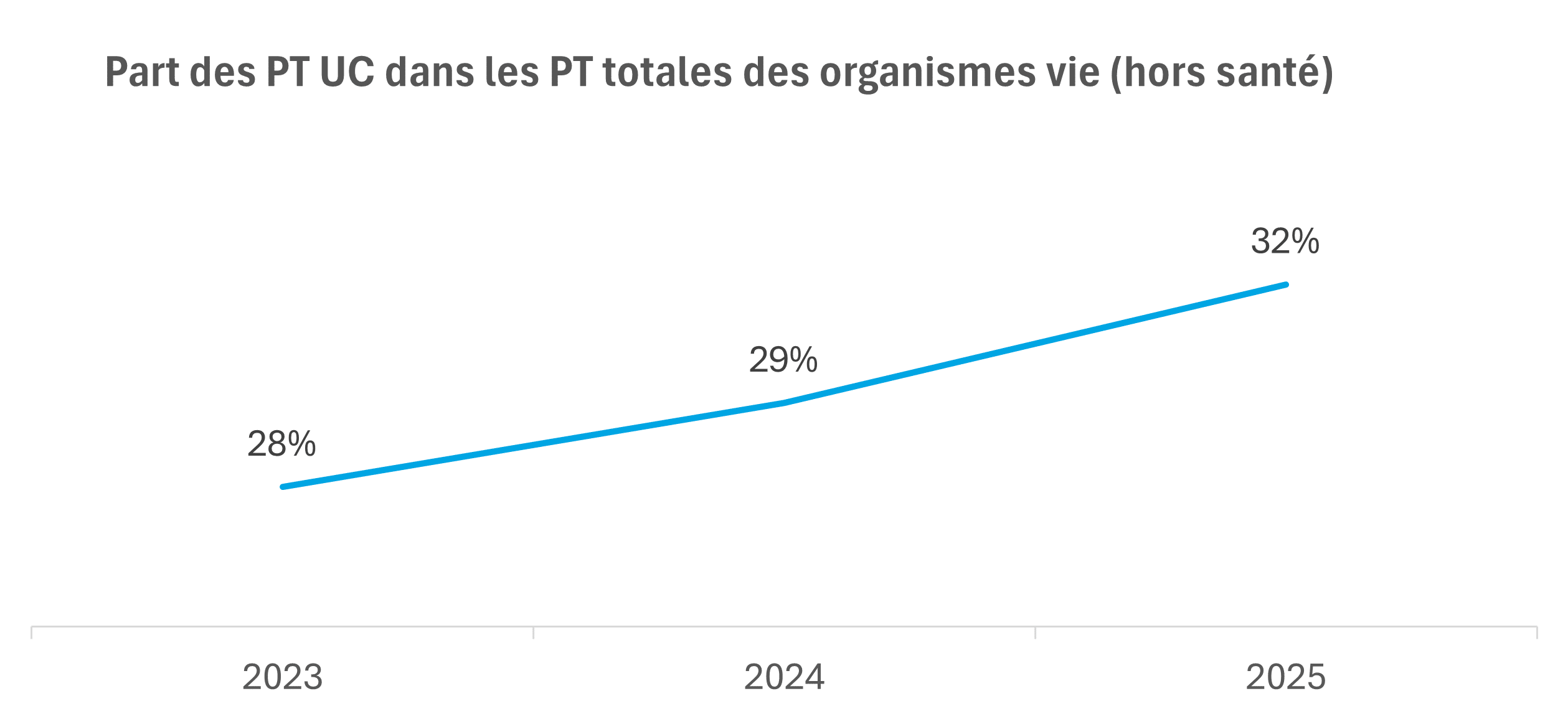

Une part croissante des provisions techniques UC dans les provisions techniques totales

La tendance haussière de la part d’UC dans les PM des assureurs vie continue sa progression, notamment en raison des effets de marché, de la dynamique des stocks et des mesures incitatives (taux bonifiés) proposées par les acteurs du marché.

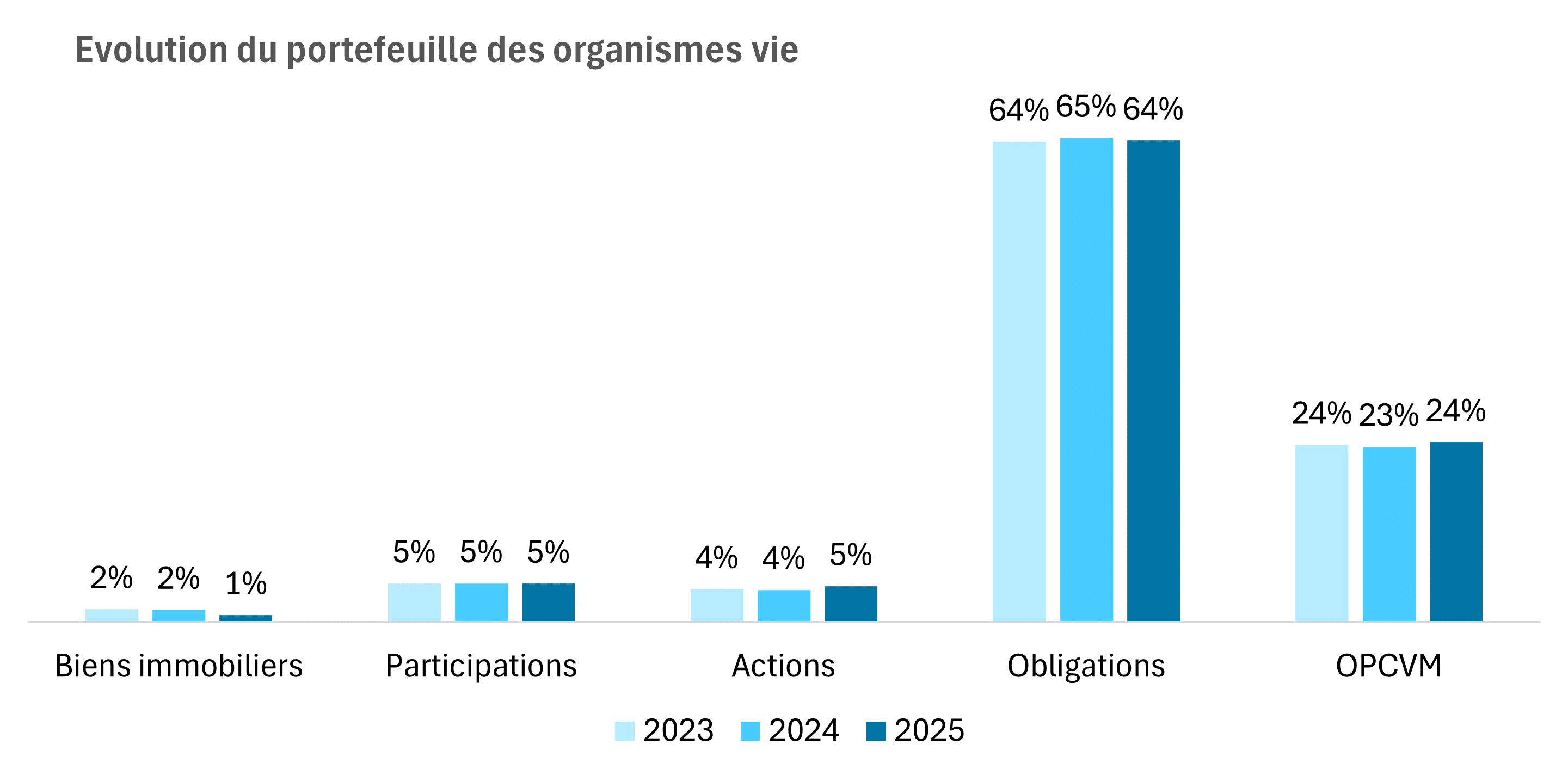

Une répartition relativement constante de la composition des actifs au bilan

La structure du portefeuille des organismes vie demeure globalement stable sur la période, avec une allocation toujours largement dominée par les obligations. Celles-ci représentent près des deux tiers des actifs, traduisant une gestion prudente et orientée vers des supports peu risqués.

La part d’actions en portefeuille progresse modérément, portée par la hausse des investissements en actions non cotées.

Au global, ces évolutions traduisent une allocation d’actifs peu volatile entre 2023 et 2025, marquée par une forte prédominance des obligations et des ajustements marginaux sur les autres classes d’actifs.

Une solvabilité robuste sur l’année

L’année 2025 confirme un niveau de solvabilité globalement solide pour les assureurs, avec la grande majorité des ratios situés au-delà de 150%.

La distribution des acteurs demeure relativement proche de celle observée en 2024, traduisant une stabilité des positions relatives au sein du marché.

On observe toutefois une dispersion persistante des niveaux de solvabilité, certains organismes affichant des ratios très élevés (notamment parmi les mutuelles/IP), tandis que d’autres se situent dans des zones plus resserrées, en particulier parmi les bancassureurs et les sociétés anonymes.

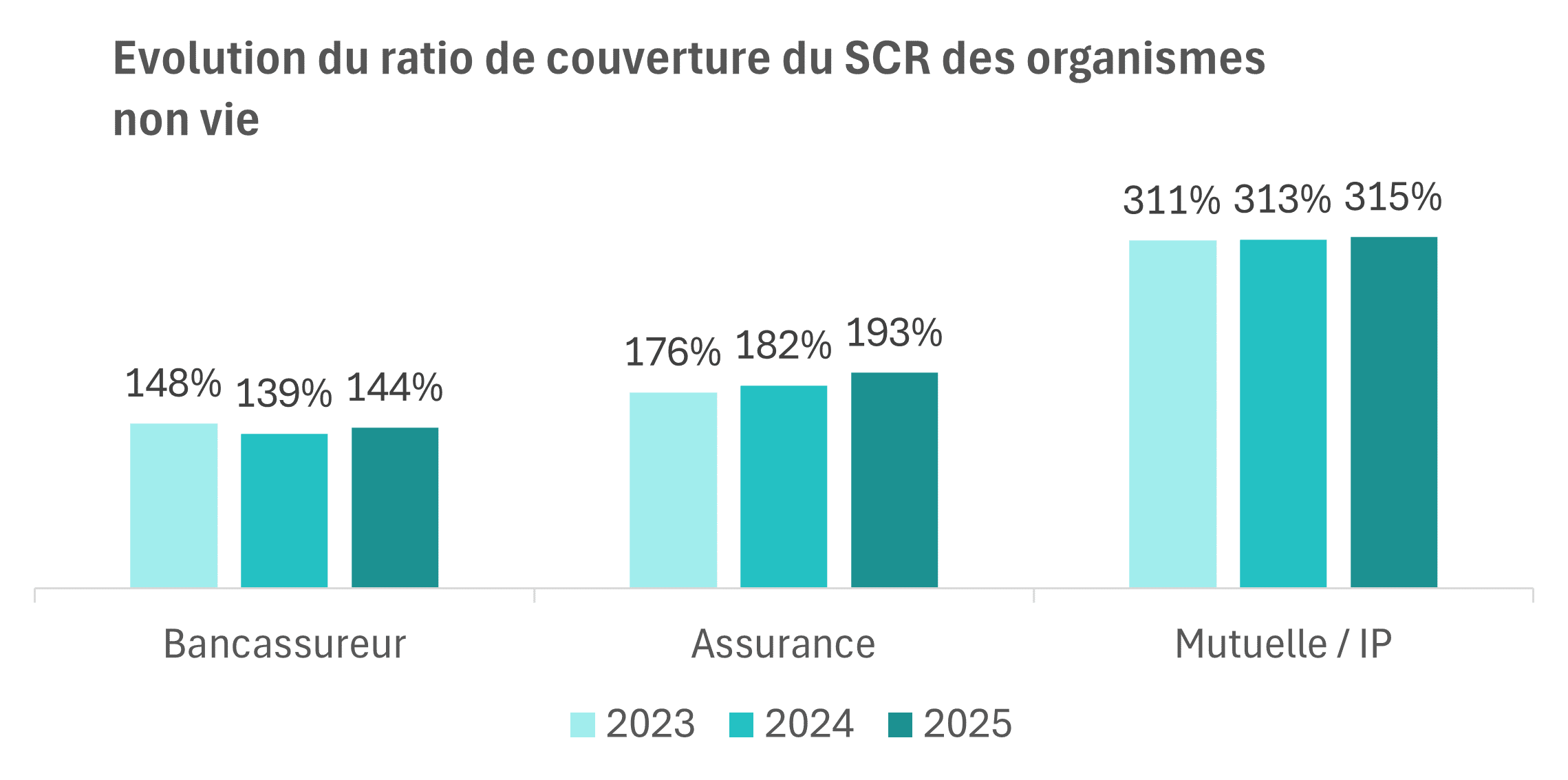

L’ensemble du marché présente une amélioration du ratio de couverture du SCR entre 2024 et 2025, s’inscrivant dans une dynamique plus favorable après une progression déjà amorcée depuis 2023, avec toutefois des dynamiques différenciées selon les acteurs.

Les bancassureurs enregistrent en 2025 une amélioration de ce ratio de 5 points de base, traduisant un rebond partiel dans leur solvabilité.

Le segment des assureurs affiche, à l’inverse, une progression continue du ratio sur les trois dernières années, témoignant d’un renforcement graduel de leur solvabilité.

Les mutuelles et institutions de prévoyance conservent les niveaux de solvabilité les plus élevés du marché, avec une amélioration régulière de leur ratio de couverture confirmant leur positionnement. En effet, la nature prudente des politiques d’investissement et de provisionnement des mutuelles leur confère une robustesse du point de vue de la solvabilité sur le marché.

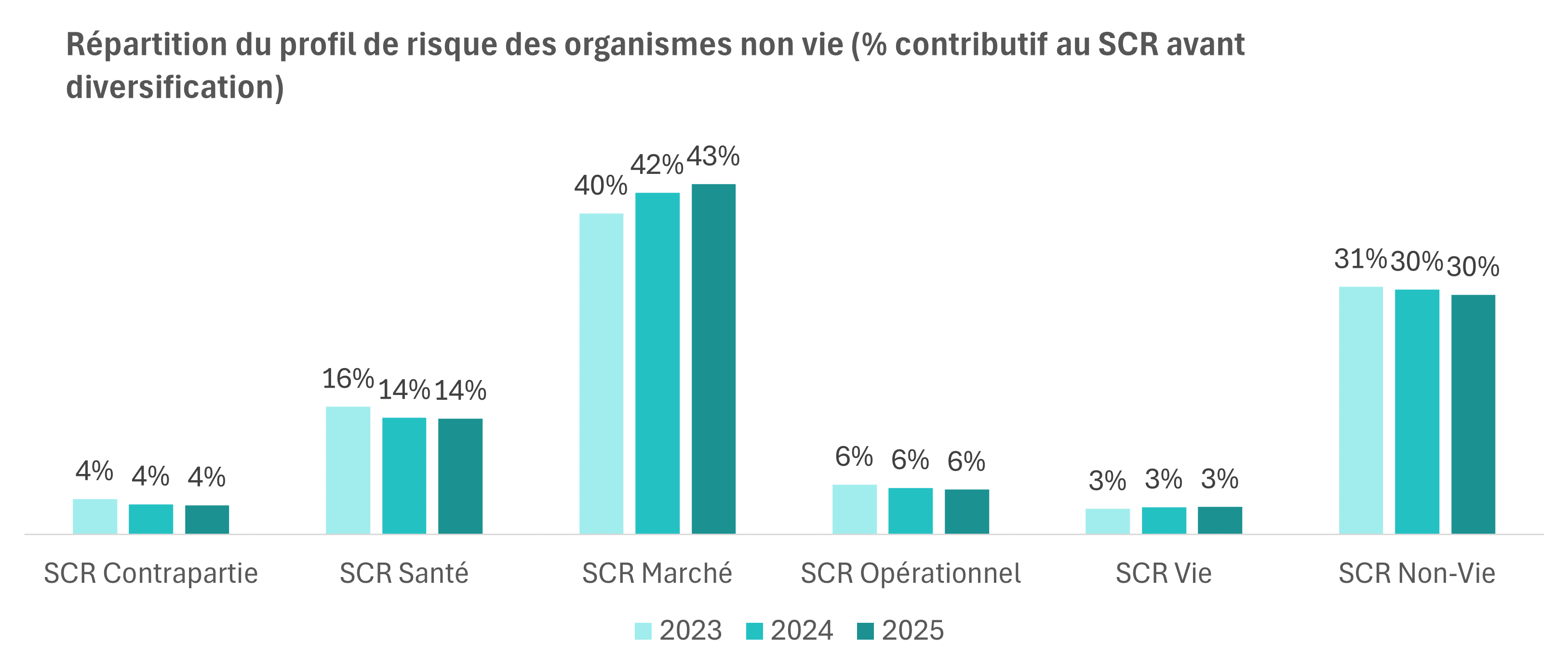

Une répartition stable des SCR

La répartition du profil de risque reste stable en 2025 malgré une augmentation de 3,4% du capital de solvabilité requis. Cette évolution masque toutefois une forte hétérogénéité entre les acteurs, certains enregistrent une hausse de leur SCR, tandis que d’autres présentent une baisse.

La contribution du SCR marché par rapport aux autres modules de risque du SCR augmente progressivement aux cours des trois dernières années au détriment du risque de souscription non-vie et du risque en santé.

En s’intéressant aux évolutions en valeur du capital de solvabilité, on constate que la hausse du SCR en 2025 est principalement portée par la hausse du risque de marché (+7,1% entre 2024 et 2025).

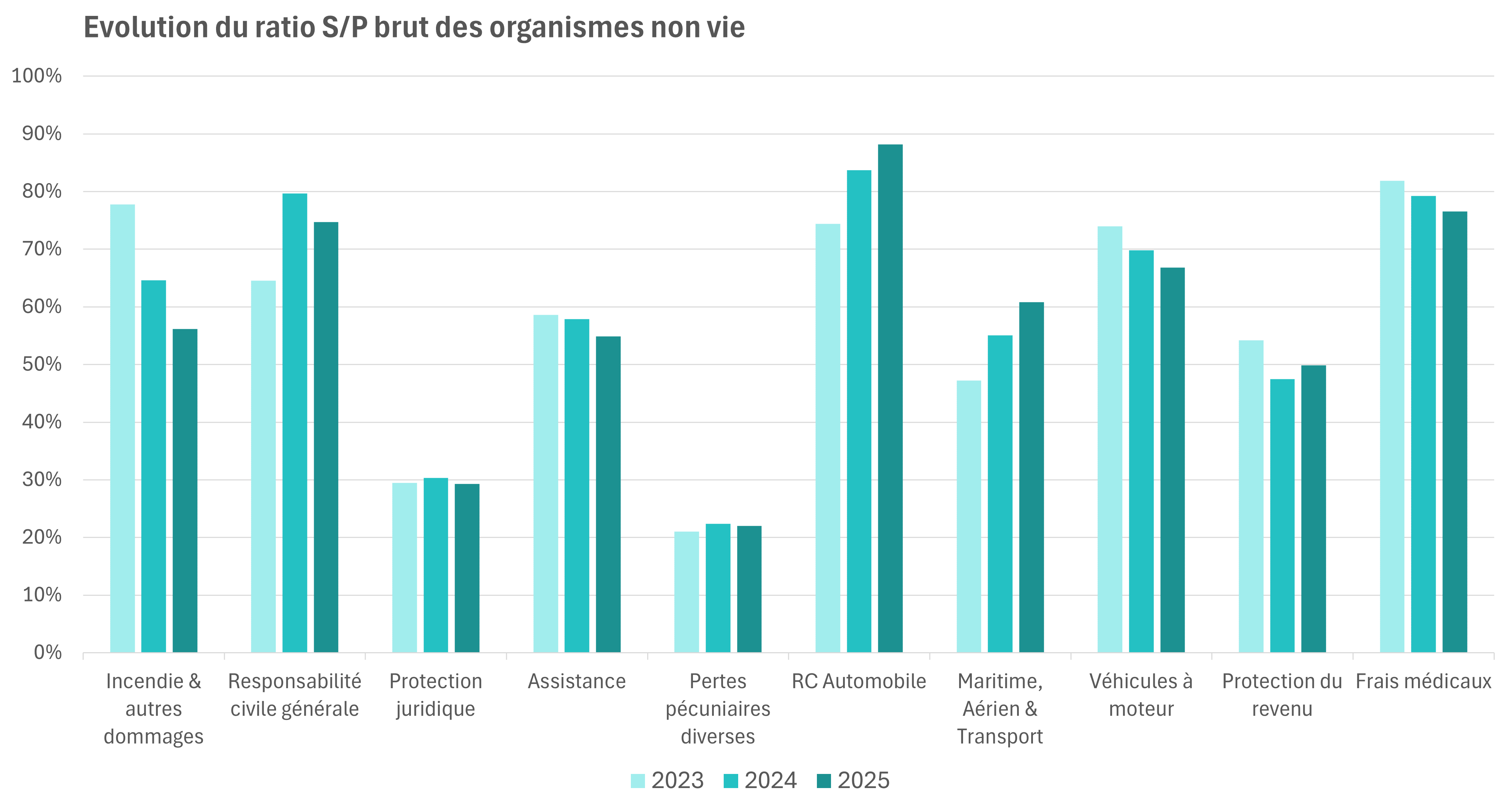

Une rentabilité sous tension

Les ratios sinistres sur primes brut des assureurs français non-vie est en constante amélioration, passant de 73% en 2022 à 69% en 2024 pour finir à 67% en 2025. Des disparités subsistent cependant. On observe une dégradation constante des résultats techniques sur la RC automobile et les Transports depuis 2023. Au contraire, certaines branches sont en nette amélioration continue comme l’illustrent notamment les lignes d’activité Incendies et autres dommages et Véhicules à moteur.

Pour les garanties en Incendies et autres dommages et Véhicules à moteur, l’amélioration du S/P s’explique notamment par le recul de la fréquence de la sinistralité attritionnelle mais également l’absence d’évènements climatiques majeurs sur l’exercice. On observe également un effet prime favorable (croissance de l’activité MRH/Automobile et sinistralité maîtrisée).

Pour les garanties RC automobile et Transports, la hausse du ratio s’explique par une augmentation marquée de la charge de sinistralité (règlements mais aussi alourdissement des provisions suite à une réévaluation des engagements futurs ou encore sinistralité extrême). En outre, des ajustements tarifaires ont été mis en oeuvre mais sont encore insuffisants pour compenser la hausse de la sinistralité.

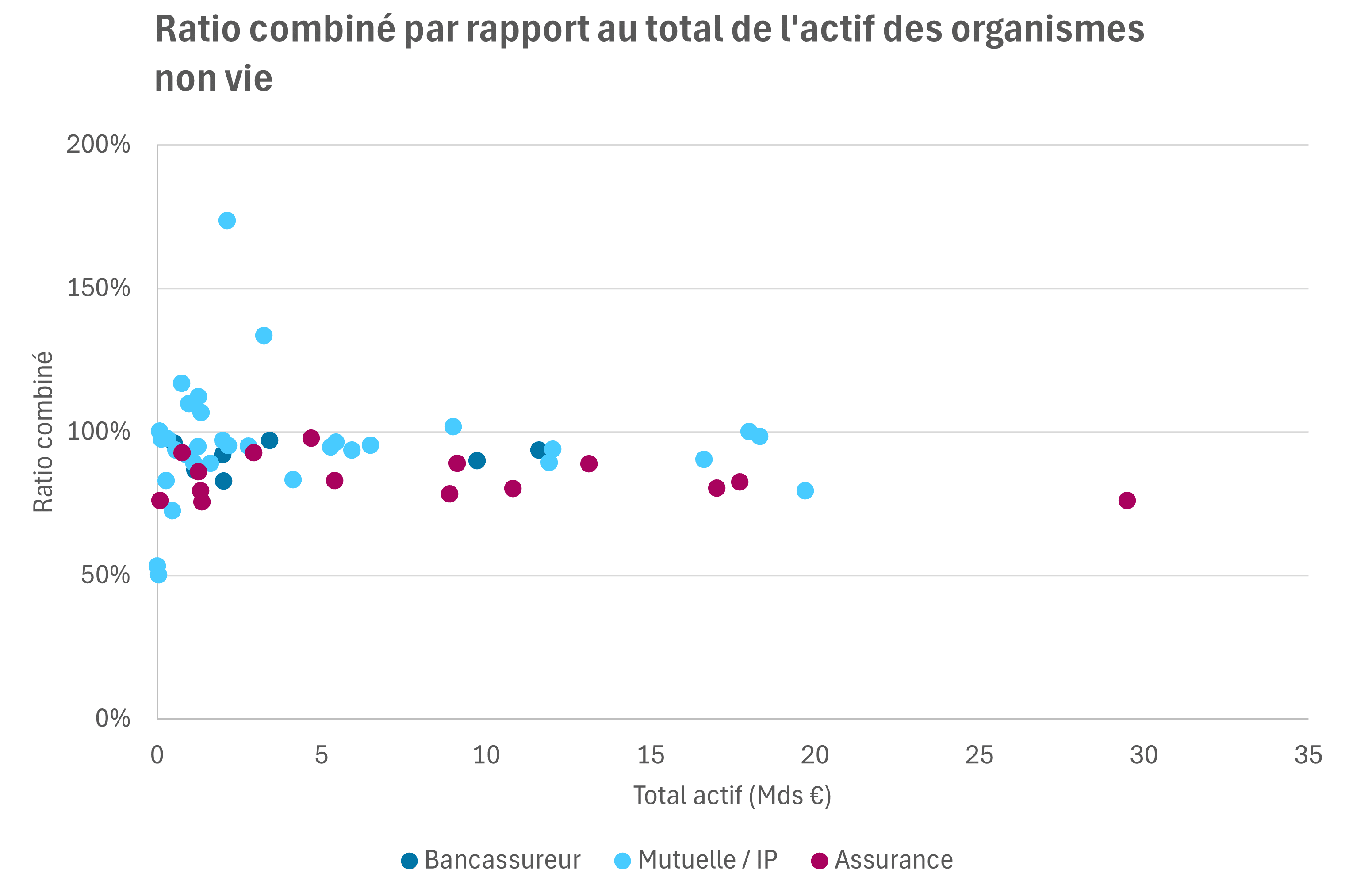

En 2025, le ratio combiné moyen d’une entité se situe aux alentours de 92%. La plupart des entités reste en dessous des 100%. Les sociétés d’assurances et les bancassureurs sont tous en-dessous de ce seuil; seules les mutuelles et institutions de prévoyance dépassent 100% et sont donc à perte sur leur activité globale.

En effet, plusieurs de ces entités indiquent dans leur SFCR une dégradation des résultats techniques en santé et prévoyance liée à une hausse structurelle du coût des prestations et une évolution défavorable de la sinistralité due à une croissance rapide du portefeuille.

Enfin, certaines entités évoquent une augmentation des frais de gestion en conséquence d’investissements informatiques et de transformation des systèmes, détériorant ainsi le ratio combiné même en absence de sinistralité majeure.

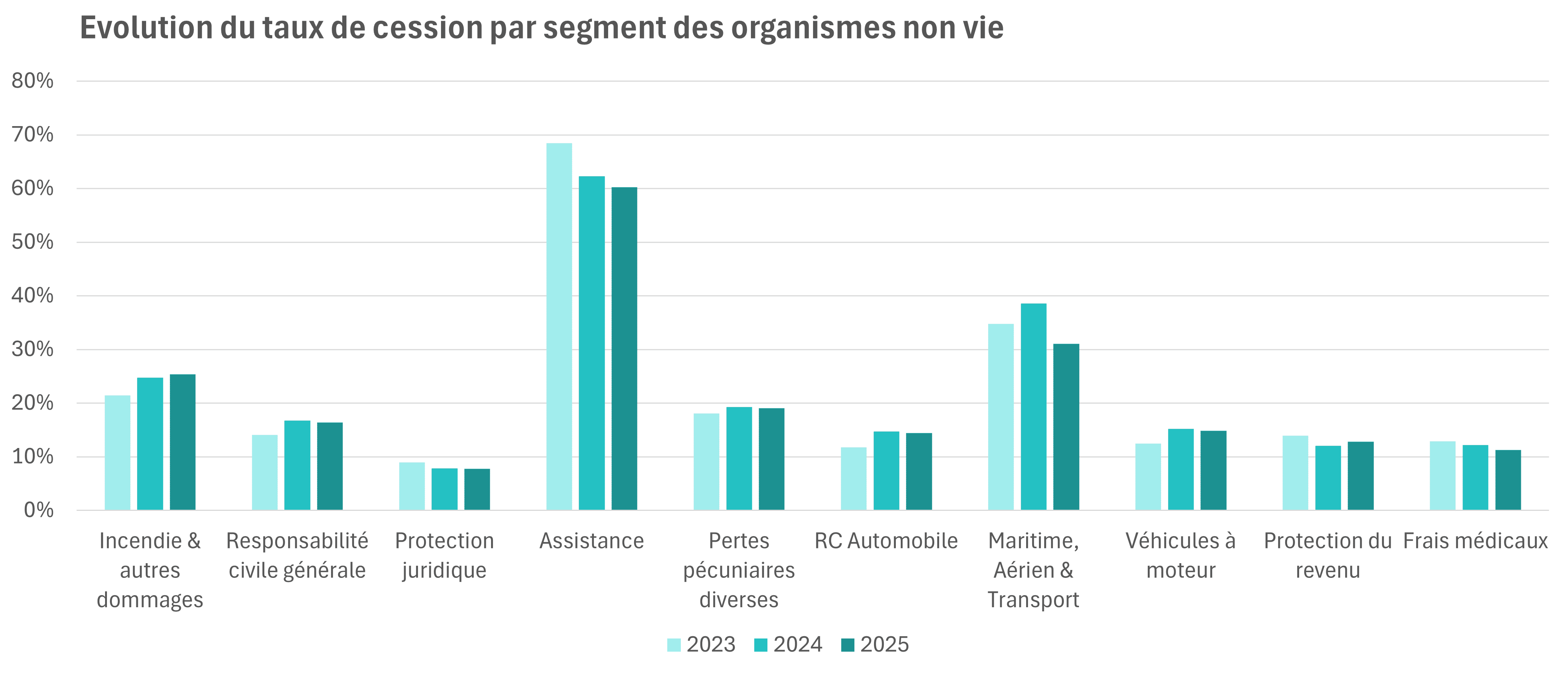

Nous observons une évolution contrastée des taux de cession selon les diverses lignes d’activité. Les taux de cession de Protection juridique, Assistance et Frais médicaux diminuent depuis 2023, reflétant une baisse de l’implication des réassureurs sur ces marchés.

A l’inverse, les risques sont davantage cédés pour la branche Incendie et autres dommages. Cette dynamique traduit un besoin accru de réassurance sur un segment exposé à des sinistres de fréquence et sévérité variables, comme les évènements climatiques.

Les autres segments présentent des taux de cession globalement stables, traduisant un équilibre entre le partage des risques entre assureurs et réassureurs.

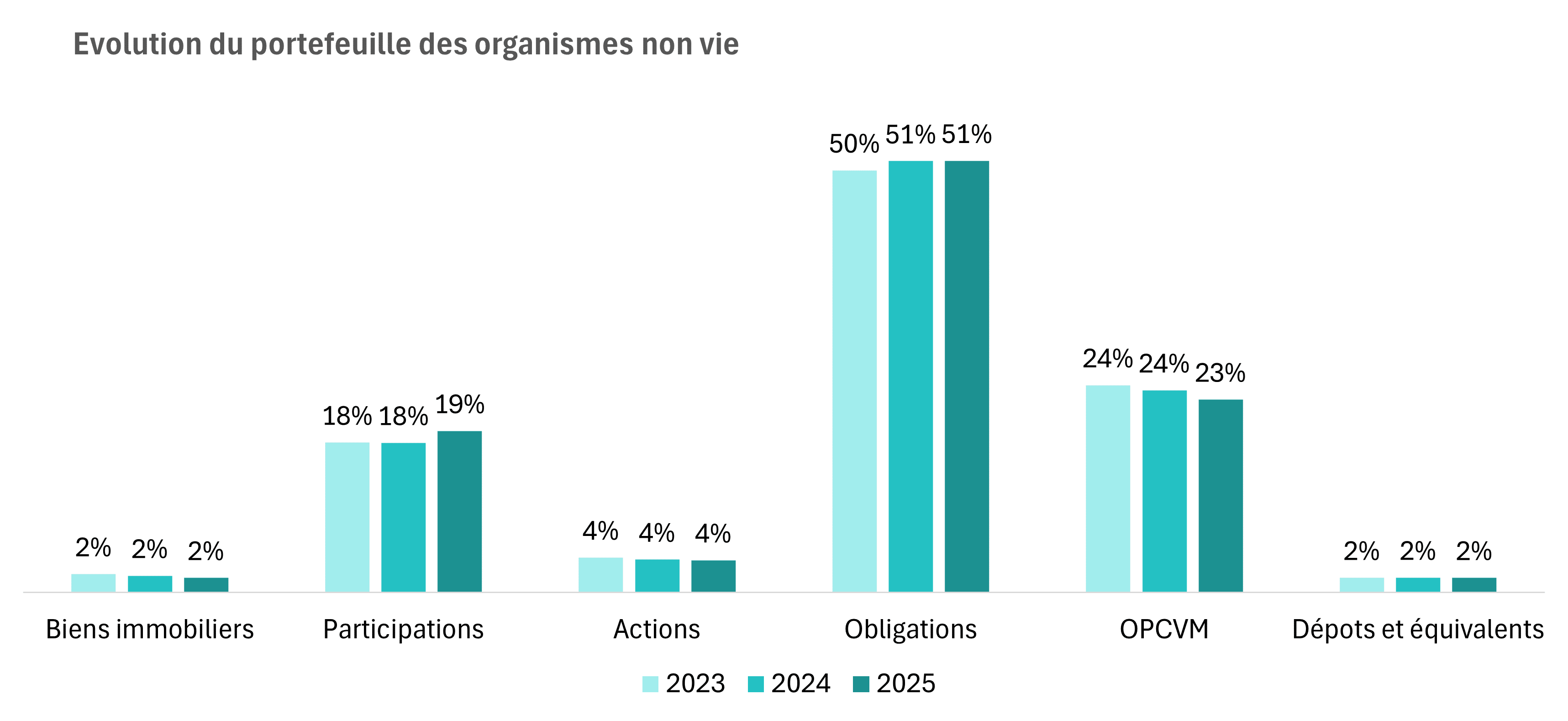

Une redistribution peu altérée du portefeuille d’actifs

A l’instar des assureurs vie, l’allocation des actifs en portefeuille reste stable entre 2023 et 2025. Une légère hausse des participations et des obligations en portefeuille est à noter, en particulier portée par l’investissement dans les obligations d’État.

Pour les acteurs non-vie, caractérisés par des engagements à plus court terme que les acteurs vie, un quart des actifs du bilan est porté par des actions, majoritairement sous forme de participations.

La technologie derrière l’outil : Neo et apprentissage automatique, deux moteurs IA pour exploiter les rapports SFCR

Pour exploiter les rapports SFCR, un agent IA d’entreprise, développé sur notre plateforme agentique Neo, a orchestré la collecte des données issues du web (« data scraping »).

En parallèle, un modèle d’apprentissage automatique (« machine learning ») a extrait avec précision les éléments structurants des documents qui ont ensuite été vérifiés par Neo à l’aide de contrôles actuariels construits par notre équipe.

En complément, nous avons développé un agent IA sur Neo pour extraire et analyser les données qualitatives des rapports SFCR, afin d’expliquer les variations quantitatives des KPIs extraits. Nous convertissons ainsi les rapports SFCR en outils stratégiques d’aide à la décision, grâce à des analyses élaborées par et pour des experts du secteur.

Nos équipes d’actuaires, formées à l’IA, vous accompagnent dans vos transformations

Onepoint allie expertise métier, technologies d’IA de pointe et design de l’information pour transformer votre exploitation de données en véritable levier décisionnel.

Vous souhaitez réaliser des analyses plus fines sur des acteurs ciblés ? Vous souhaitez gagner en rapidité, en précision ou en profondeur d’analyse dans vos reportings et vos benchmarks ? Vous souhaitez maîtriser le potentiel de l’IA tout en limitant les risques métiers ? Contactez nos équipes par le biais de ce formulaire :

-

Assurance de personnes

Article

-

Business and Digital Factories

Article

-

Assurance IARD

Article