SBTi v2 : quelles nouvelles règles pour réduire les émissions des entreprises ?

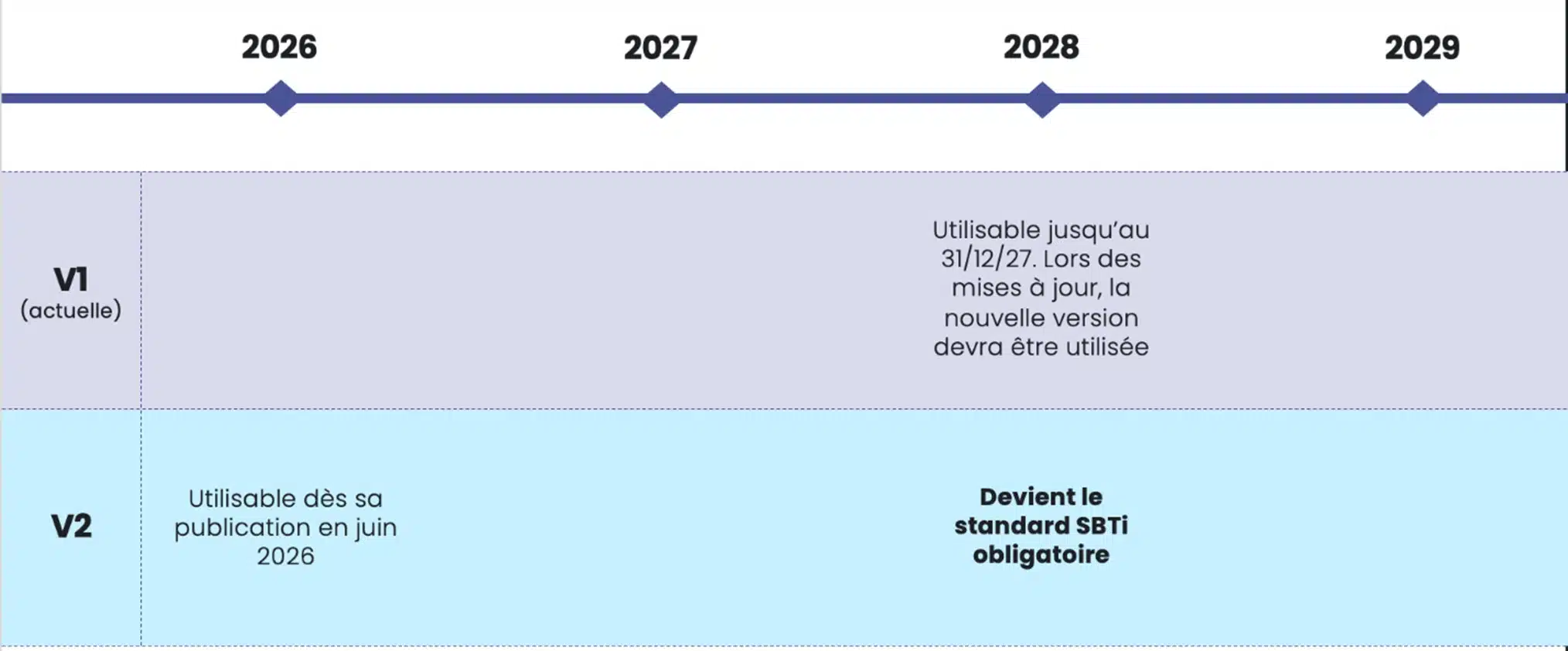

La SBTi, organisation de référence en matière d’action climatique, a publié une version préliminaire du Corporate Net-Zero Standard V2. Si la version actuelle demeure applicable jusqu’en 2027, toutes les entreprises devront à terme se conformer à la nouvelle version. Onepoint vous partage les principaux changements à retenir.

Le Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC) souligne que chaque fraction de degré compte. Limiter le réchauffement climatique à 1,5 °C ou en dessous de 2 °C marque la frontière entre des perturbations gérables et des dommages climatiques irréversibles. Ces derniers auraient de profondes conséquences sociales et économiques à l’échelle de la planète.

La SBTi traduit ce consensus scientifique en un cadre pratique pour les entreprises. Elle a vocation à transformer leurs engagements climatiques en trajectoires de réduction des émissions quantifiées et assorties de délais.

Ce cadre fait aujourd’hui l’objet d’une refonte. Une nouvelle version (2.0) est en préparation. Elle est soumise à consultation publique depuis mars 2025. Elle devrait être finalisée en 2026, avant de devenir la référence obligatoire à partir de 2027. Cette révision repose sur trois grandes évolutions : un système de validation cyclique des objectifs, des règles différenciées selon le type d’entreprise et une nouvelle approche pour le traitement des émissions indirectes1 (Scope 3).

Mais, plus concrètement, qu’est-ce que cette révision du standard change pour les entreprises ? Quels impacts pour votre organisation, que vous ayez déjà soumis des objectifs SBTi ou que vous envisagiez de vous lancer dans la démarche ?

Qu’est-ce que la Science-Based Targets initiative (SBTi) ?

La SBTi (Science Based Targets initiative) agit comme l’organisme de référence pour traduire les objectifs de l’Accord de Paris de 2015 conclus lors de la COP 21 en cadres opérationnels et scientifiques. Elle s’adresse spécifiquement au secteur privé.

Alors que l’Accord de Paris visait à limiter le réchauffement « bien en dessous de 2°C » tout en poursuivant les efforts pour 1,5°C, la SBTi a renforcé ses exigences. Le nouveau Standard Net-Zéro (v2.0) maintient 1,5°C comme l’ambition centrale pour toutes les trajectoires2.

La SBTi résulte d’un partenariat entre le Carbon Disclosure Project (CDP), le Pacte mondial des Nations unies, le World Resources Institute (WRI), le Fonds mondial pour la nature (WWF) et la coalition We Mean Business. Elle a été fondée pour combler le fossé entre la science climatique et l’action des entreprises3.

Ce faisant, elle fournit aux organisations un cadre méthodologique pour se fixer le bon niveau d’ambition en matière de réduction de leurs émissions de gaz à effet de serre. Ce cadre couvre leur périmètre d’activité complet, incluant les Scopes 1, 2 et 34.

| Domaine | Résultat encouragé par les standards SBTi |

|---|---|

| Leadership des entreprises | Les entreprises conduisent leurs activités de manière à accélérer la transition vers le net-zéro et contribuent à la transformation de la société en proposant des solutions innovantes, un soutien financier et d’autres ressources essentielles. |

| Émissions Scope 1 alignées sur le net-zéro | Les entreprises orientent leurs actifs vers des trajectoires compatibles avec le net-zéro dans des délais cohérents avec l’atteinte des objectifs climatiques mondiaux. |

| Émissions Scope 2 alignées sur le net-zéro | Les entreprises se tournent vers de l’électricité, de la chaleur et de la vapeur provenant de sources d’énergie zéro carbone. |

| Achats alignés sur le net-zéro (Scope 3 – amont) | Les achats sont orientés vers des entreprises, activités et matières premières dont le niveau d’émissions est compatible avec l’atteinte du net-zéro à l’échelle mondiale. |

| Produits vendus alignés sur le net-zéro (Scope 3 – aval) | Les revenus proviennent d’entreprises, d’activités, de produits et de services dont le niveau d’émissions est compatible avec l’atteinte du net-zéro à l’échelle mondiale. |

Résultats encouragés par les standards de la SBTi – Les entreprises évoluent vers des modèles économiques alignés avec une économie net-zéro5.

Cette méthode est dite « Science-Based » car elle est fondée sur des données scientifiques issues des modèles climatiques du GIEC. Elle garantit un niveau d’engagement et d’alignement crédible.

Décarbonation : qu’impose la nouvelle norme SBTi V2 aux entreprises ?

La Science Based Targets initiative a publié en novembre 2025 la deuxième version de son projet de révision du standard « Corporate Net-Zero Standard Version 2.06 ».

Cette deuxième version du projet a fait l’objet d’une nouvelle relecture par des experts dans le cadre d’une consultation publique entre novembre et décembre 2025. La version officielle est annoncée pour le printemps 2026.

SBTi V2 : Vers un cadre climatique plus opérationnel pour les entreprises

Cette révision répond directement au fait qu’un nombre croissant d’entreprises déjà dans le référentiel SBTi atteignent la fin de leur période de cibles initiales et demandent un cadre plus clair pour la suite. Cette mise à jour marque une inflexion notable dans la fixation des objectifs et les modalités de mise en œuvre de leurs ambitions climatiques7.

La refonte du standard (Version 2.0), détaillée dans les drafts de consultation de mars et novembre 2025, introduit une plus grande flexibilité opérationnelle. Le nouveau texte met l’accent sur certains leviers d’action spécifiques8. Ces leviers visent à embarquer opérationnellement les entreprises souhaitant s’engager sur le volet atténuation au changement climatique.

Catégorie A ou B : des options adaptées à chaque type d’entreprise

La deuxième version de l’avant-projet confirme l’intégration de la proposition de catégorisation des entreprises soumissionnaires à deux niveaux10 :

- Les entreprises de catégorie A : grandes et moyennes entreprises situées dans des zones géographiques à revenus élevés, grandes entreprises situées dans des zones géographiques à revenu faible, moyen-supérieur ou moyen-inférieur ;

- Les entreprises de catégorie B : petites entreprises dans des zones géographiques à revenus élevés, entreprises de taille moyenne situées dans des zones géographiques à revenu faible, moyen-supérieur ou moyen-inférieur.

À l’échelle de l’entreprise, la catégorisation s’observe selon des paliers variés. Ces paliers rappellent ceux utilisés par la CSRD (Corporate Sustainability Reporting Directive). Cette dernière est la réglementation européenne qui encadre le reporting de durabilité des entreprises. Ils reposent notamment sur des critères tels que le nombre d’employés, les résultats financiers ou le bilan des émissions de gaz à effet de serre11.

Cette catégorisation hiérarchise les exigences de la SBTi. Elle tient compte des engagements pris par les entreprises et des moyens mis en œuvre pour atteindre leurs objectifs.

| Taille de l’entreprise | Seuil | Catégories | ||||

|---|---|---|---|---|---|---|

| Emissions | Bilan | CA net mondial | Nb d’employés | Entreprise située dans un pays à revenu élevé | Entreprise située dans un pays à revenu faible, intermédiaire supérieur ou intermédiaire inférieur | |

| Grande (Si au moins un seuil est atteint) | N/A | N/A | Plus de 450 millions | Plus de 1,000 | A | A |

| Moyenne (Si au moins deux seuils sont atteints) | N/A | Plus de 25 millions | Entre 50 – 450 millions | Entre 250 – 1,000 | A | B |

| Petite & micro (Si le seuil d’émissions et au moins deux autres seuils sont atteints) | Moins de 10,000 tonnes de teqCO2 (scopes 1+2 combinés) | Moins de 25 millions | Moins de 50 millions | Moins de 250 | B | B |

Catégorisation des entreprises selon leurs caractéristiques12.

SBTi version 2 : quels changements pour vos objectifs Scope 1, 2 et 3

Scope 1 : vers une décarbonation activité par activité

Pour le Scope 1, la nouvelle version du draft propose une approche nettement plus détaillée. Elle distingue différents postes d’activités en étayant des objectifs par levier de décarbonation. En plus d’objectifs de réduction des émissions en valeur absolue ou en intensité, s’ajoutent des options pour définir des objectifs en matière de part d’activités à faibles émissions (exemple : véhicules électriques au sein d’une flotte d’entreprise)13.

Scope 2 : vers une approche plus flexible de la décarbonation des consommations d’électricité

Pour le Scope 2, la nouvelle version rend optionnelle l’atteinte d’objectif exprimé en valeur absolue et supplante la cible du 100 % renouvelable par une cible élargie à l’électricité bas-carbone (< 0.024 kgCO2e/kWh14).

Cette évolution assouplit le recours à l’achat de garanties d’origines (GOs) pour décarboner sa consommation d’électricité. Bien que strictement cadré, l’achat d’électricité « verte » requiert de savoir évaluer et hiérarchiser correctement la qualité des GOs qui seront mis en vente sur le marché.

Un constat : la nature des leviers de décarbonation des énergies devient en ce sens centrale dans cette nouvelle version. Elle occulte les logiques de volumes et donc de sobriété.

| V1 (actuelle) | Un seul objectif Scope 1 + Scope 2 | |

|---|---|---|

| V2 |

Scope 1

Nouvelles cibles disponibles :

|

Scope 2

Nouvelle cible : % d’électricité bas-carbone

(< 0.024 kgCO2e/kWh)

À partir de 2030, pour l’électricité verte, le

« matching » sera nécessaire sur les horaires et

la zone géographique pour les gros consommateurs15. |

Points clés de la version 2 du SBTi sur les objectifs Scope 1 et Scope 2 des organisations16.

Scope 3 : vers une couverture exhaustive des émissions indirectes

Concernant les émissions indirectes du Scope 3, la SBTi propose une approche sectorisée (acier, aviation, bâtiment…). Elle valorise la définition d’objectifs relatifs en intensité plutôt qu’en valeur absolue, via quatre typologies d’objectifs17 :

- Objectif d’intensité moyenne de l’activité via les standards sectoriels ;

- Objectif d’alignement des fournisseurs ou des clients finaux ;

- Objectif en pourcentage d’énergie bas-carbone consommée par les fournisseurs et les clients finaux ;

- Objectifs de réduction absolue des émissions (qui demeurent mais sont quelque peu relégués).

En matière de périmètre, la SBTi demande de se concentrer sur l’intégralité des émissions indirectes significatives de l’entreprise, pour se concentrer sur les postes à haute valeur de décarbonation ajoutée (i.e > 5 % des émissions du Scope 318).

| V1 (actuelle) | Un seul objectif Scope 3 unique sur au moins 67 % des émissions indirectes de l’entreprise | |

|---|---|---|

| V2 | Des objectifs Scope 3 sur 100 % des émissions significatives | |

| % d’utilisation d’énergie bas carbone par les fournisseurs ou clients | Objectif d’intensité carbone à partir de références sectorielles (ex : 1,71 tCO2e / t d’acier en 2030) | |

| % dépenses effectuées auprès des fournisseurs alignés SBTi | % des produits vendus respectant les meilleures pratiques d’efficacité énergétique | |

| % des activités de transports effectuées avec des LEVs | % des produits vendus ayant des solutions de fin de vie vérifiées | |

Points clés de la version 2 du SBTi sur les objectifs Scope 3 des organisations19.

Par ailleurs, des changements sont observés concernant la reconnaissance des crédits carbone dans le cadre de la SBTi.

Des crédits carbone intégrés dans une stratégie climatique globale

La deuxième version du projet redéfinit la notion « Beyond Value Chain Mitigation » (BVCM) de la v1. Elle l’inscrit dans un cadre élargi visant la prise en charge des « émissions actuelles » (« Ongoing Emissions Responsibility », OEM). Ces dernières désignent les émissions toujours générées pendant la trajectoire de transition vers la neutralité carbone20.

Le texte introduit la notion de « contributions climatiques supplémentaires » pour traiter ces émissions continues. Les pratiques historiques de BVCM (achat de crédits carbone de haute qualité pour des réductions, séquestration ou éliminations vérifiées) demeurent valides. Elles s’intègrent désormais dans un ensemble plus large qui permet de flécher des financements vers l’atténuation prospective, la R&D et l’innovation, l’adaptation et la résilience.21

Un programme de reconnaissance volontaire, ouvert jusqu’en 2035, définit deux niveaux d’engagement pour les entreprises :

- Un statut dit « recognized22 » : prise en charge d’au moins 1 % des émissions actuelles via des résultats d’atténuation vérifiés a posteriori (via des crédits de haute qualité) ou application d’un prix carbone (dont le montant minimum recommandé s’élève à 20$/tCO₂e) finançant des actions climatiques ;

- Un statut dit de « leadership23 » : application d’un prix carbone supérieur à 80 $/tCO₂e sur 100% des émissions actuelles, dont au moins 40% du budget consacré à des résultats d’atténuation vérifiés a posteriori.

Ces contributions sont distinctes des objectifs de réduction au sein de la chaîne de valeur et ne sauraient se substituer à une stratégie de décarbonation : elles visent par conséquent à démontrer un « leadership climatique » en phase de transition.

Catégorie A : transition fossile, crédits carbone et plan climatique obligatoire

À compter de 2035, les entreprises de catégorie A seront soumises à des exigences obligatoires croissantes pour couvrir leurs émissions actuelles, avec une montée linéaire jusqu’à 100 % d’ici 205024. Les seuils et modalités seront précisés dans une version ultérieure de la norme, probablement la troisième25.

Dans l’intervalle, les entreprises disposant déjà de portefeuilles de crédits carbone de haute qualité peuvent mobiliser ces actifs pour obtenir un statut de reconnaissance dès à présent et se préparer aux exigences potentielles post 203526.

| V1 (actuelle) |

Beyond Value Chain Mitigation (BVCM)

Concept large, peu structuré pour les actions hors chaîne de valeur

Ne comptent pas pour atteindre les objectifs de réduction de GES → peuvent seulement financer des actions complémentaires ou neutraliser les émissions résiduelles au net-zéro (avec limites)

Crédits compensatoires (offsets) strictement interdits dans le cadre des objectifs SBTi

Pas de cadre de reconnaissance formel pour ces mécanismes volontaires → reporting séparé |

|

| V2 | Ongoing Emissions Responsibility (OER) – cadre structuré pour les actions sur les émissions continues via des contributions climatiques, incluant les crédits carbone | |

|

Reconnaissance additionnelle officielle de l’utilisation des crédits dans la stratégie climatique pour traiter les émissions continues en phase de transition (pas un substitut aux objectifs SBT). Deux statuts :

|

|

|

Points clés de la version 2 du SBTi sur la valorisation des crédits carbone et des mécanismes de compensation des organisations27.

Enfin, il convient de souligner que les entreprises de catégorie A devront publier un plan de transition climatique dans les 12 mois suivant la validation des objectifs. Ce plan doit inclure une sortie progressive des sources de combustion fossiles et les coûts associés à cette transition28.

| V1 (actuelle) | Pas d’impératif majeur |

| V2 |

Publication d’un plan de transition

Audit de bilan carbone et de la baseline par un OTI

Évaluation de la performance à la fin de 5 ans d’engagement |

Points clés de la version 2 du SBTi sur la mise en place d’un plan de transition29.

Comment Onepoint peut vous accompagner ?

Nous sommes pleinement en mesure de vous accompagner de bout en bout dans vos démarches SBTi v2 :

- Calculer vos émissions de GES sur l’ensemble de vos scopes et vous outiller

- Établir ou mettre à jour vos objectifs Scope 1, Scope 2 et Scope 3 en cohérence avec les derniers textes ;

- Embarquer vos parties prenantes stratégiques (fournisseurs, clients) dans des démarches de décarbonation et/ou d’éco-conception ;

- Définir votre plan de transition et embarquer pleinement votre direction dans cette démarche ;

- Structurer et mettre en œuvre une stratégie de verdissement de vos consommations électriques (déploiement d’actifs renouvelables, PPA, achats de garanties d’origines…) ;

- Livrer une analyse méthodologique et étude de faisabilité sur les mécanismes de neutralisation des émissions résiduelles ;

- Vous accompagner dans la mise en œuvre des leviers de décarbonation adaptés à vos besoins énergétiques.

Si vous avez la moindre question sur le sujet ou vous souhaitez recevoir notre analyse exhaustive des changements majeurs entre la version 1 et la version 2 du cadre méthodologique de la SBTi n’hésitez pas à nous contacter.

Références

-

- Premier draft de la v2 du Corporate Net Zero Standard, SBTI Corporate net-zero standard version 2.0 – Initial Consultation Draft With Narrative, sciencebasedtargets.org, 133 pages, March 2025.↩︎

- Ibid, A.2 Purpose of this Standard, page 9.↩︎

- Premier draft de la v2 du Corporate Net Zero Standard, « SBTI Corporate net-zero standard version 2.0 – Initial Consultation Draft With Narrative », sciencebasedtargets.org, A.1 Introduction to the SBTi, page19, 133 pages, March 2025.↩︎

- Ibid, page 9, Résultats encouragés par les standards de la SBTi.↩︎

- Ibid.↩︎

- « SBTI Corporate net-zero standard version 2.0 – Initial Consultation Draft With Narrative », sciencebasedtargets.org, 133 pages, Draft for Second Public Consultation, November 2025.↩︎

- « SBTI Corporate net-zero standard version 2.0 – Initial Consultation Draft With Narrative », sciencebasedtargets.org, A.1 Introduction to the SBTi, page 7, 133 pages, March 2025.↩︎

- « SBTI Corporate net-zero standard version 2.0 – Initial Consultation Draft With Narrative », sciencebasedtargets.org, page 7, 133 pages, Draft for Second Public Consultation, November 2025.↩︎

- Ibid. ↩︎

- Ibid, A.5 Scope of the SBTi Corporate Net-Zero Standard Version 2.0, page 11. ↩︎

- Ibid, Table 1. Company size definitions and thresholds, page 11.↩︎

- Ibid.↩︎

- Ibid, Key elements of the Standard, page 7.↩︎

- Ibid, 3.3 Scope 2 targets, page 29.↩︎

- Ibid, Tightened integrity for low-carbon electricity (scope 2), page 7.↩︎

- Ibid, page 56.↩︎

- Ibid, Table A.2: List of scope 3 priority emission sources, page 65.↩︎

- Ibid, 2.2 Determining performance in the target base year, C6.2. Significant scope 3 emissions, page 21.↩︎

- Ibid, Table A.3: Scope 3 metrics, reference pathway, net-zero aligned benchmarks, and target-setting methods, page 67.↩︎

- Ibid, Key Terms, page 56.↩︎

- Ibid.↩︎

- Ibid, 4. Taking responsibility for ongoing emission, page 39.↩︎

- Ibid.↩︎

- Ibid, 4.3 Post-2035 Responsibility Requirement, page 45.↩︎

- Ibid, Key elements of the Standard, page 7.↩︎

- Ibid, 4. Taking responsibility for ongoing emission, page 39.↩︎

- Ibid. ↩︎

- Ibid, 1. Net-zero ambition, Page 17.↩︎

- Ibid.↩︎

Auteur

-

Antoine Jamet

Consultant Energie Climat